Historial crediticio: qué es y cómo construirlo

¿Qué es el historial crediticio? ¿Estás preocupado que tu nombre aparezca en esta lista? En este artículo te damos todas las claves necesarias.

28 min de lectura | Préstamos

- El historial crediticio es un registro de los pagos, atrasos y demás información de interés.

- Muestra el comportamiento de pago en productos y servicios de financiamiento como tarjetas de crédito, préstamos, hipotecas, compras a crédito en tiendas por departamento y similares.

- Además, también incluye información de los pagos a servicios no financieros como rentas de teléfono móvil o la CFE (recibo de electricidad)

- No solo es importante para que te aprueben préstamos, sino para disfrutar de mejores tasas de interés, plazos más largos y montos mayores.

Si estás en la búsqueda de una tarjeta de crédito o quieres solicitar un préstamo, seguro has visto que tener un buen historial crediticio es uno de los requisitos principales para conseguirlo.

El historial de crédito simplemente refleja tu comportamiento ante las deudas y pagos, información usada por los bancos y otras las instituciones financieras para determinar si es buena idea o no aprobarte un préstamo, una tarjeta de crédito, una hipoteca, o simplemente venderte algo en cuotas.

Aquí te explicamos cómo interpretar tu historial y cómo construir uno sano o mejorarlo si ya ha sido marcado por algunas deudas.

¿Qué es el historial crediticio?

El historial de crédito es como tu currículum financiero. Se trata de un registro detallado que muestra todo tu comportamiento con los créditos y servicios financieros que has tenido a lo largo del tiempo. Imagínalo como una libreta donde queda anotado si pagas a tiempo, si te retrasas o si nunca liquidaste tus compromisos.

Este registro incluye información sobre los pagos hechos, tarjetas de crédito, préstamos personales, hipotecas, servicios de telefonía, tarjetas departamentales y otras formas de financiamiento. Se incluyen también servicios básicos como la electricidad.

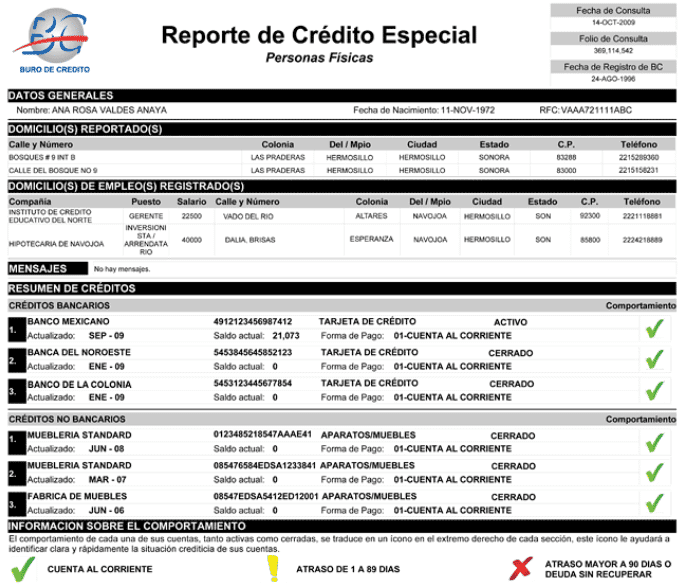

El Reporte de Crédito Especial o RCE es el principal documento usado para conocer el registro de pagos completo sobre tus últimos 72 meses de vida crediticia.

Con la información contenida especialmente en el RCE, las instituciones financieras se hacen una idea de qué tanto riesgo representa un solicitante. Con base en ese riesgo se establecen aspectos clave del financiamiento, como el monto o intereses.

Todos estos datos se almacenan durante un período de hasta 6 años en las bases de datos de las Sociedades de Información Crediticia (SIC), entiéndase el Buró de Crédito y el Círculo de Crédito.

¿Qué se muestra en el historial de crédito?

Datos personales (nombre, RFC, domicilio)

Créditos actuales y pasados

Comportamiento de pago (puntual o con retrasos)

Montos de deudas pendientes

Entidades que han consultado tu información

Procesos de juicio o demanda mercantil abiertos

Como ves, es un compendio de información realmente completa sobre ti y tu comportamiento frente a los pagos, las deudas y sus cuotas.

Al combinar o constatar esta información con la contenida en tu comprobante de ingresos y de domicilio, las empresas de financiamiento pueden determinar tu capacidad de pago y endeudamiento, además de que resides legamente en el país.

¿Para qué sirve el historial crediticio?

Sirve de carta de presentación ante cualquier lugar donde solicites financiamiento. Al hacer solicitudes de créditos o préstamos, se fijarán en tu nombre, dirección y antigüedad laboral, pero especialmente querrán conocer tu comportamiento de pagos.

Como ves, la utilidad del historial de crédito está más relacionada con las entidades de financiamiento que con los usuarios.

Cabe mencionar que un buen historial de crédito te permitirá conseguir una mejor tasa de interés, por lo que pagarás menos dinero por obtener financiamiento. Además, también puede afectar el plazo y el monto de los préstamos o créditos.

Tener un buen historial de crédito te abre puertas, mientras que un mal historial de crédito puede significar que no te otorguen más financiamiento.

Consejos para tener un buen historial

El historial crediticio es uno de los requisitos más importantes para conseguir financiamiento de cualquier tipo.

No tenerlo o tener algunas manchas, puede llevar a pagar mayores tasas de interés, disfrutar de menos beneficios o límites más bajos, por no mencionar la negación de tu solicitud.

Ya sea que quieras construir o reparar tu historial, estos consejos te ayudarán a mostrar un historial sano:

Cómo tener un historial crediticio sano

Establece recordatorios: hazlos antes de la fecha de pago de tus cuotas para evitar su vencimiento.

Evita el sobreendeudameinto: CONDUSEF recomienda mantener las deudas por debajo del 30% de los ingresos; pero mientras menor sea la cifra, mejor para ti.

Checa tu historial al menos dos veces al año: busca errores de pagos no reportados, deudas no reconocidas o consultas no aprobadas por ti.

Prefiere el financiamiento con pago domiciliado: así no olvidarás las cuotas, siempre que tengas dinero.

Solicita una prórroga de pago: siempre que no puedas pagar, negocia un aplazamiento con antelación para evitar el reporte ante el Buró (aunque podrían generarse intereses adicionales).

Negocia tus deudas: antes de llegar al impago, habla con tu acreedor si no puedes asumir las cuotas, esto reducirá el impacto en tu historial.

Aplaza y planifica tus compras: la gratificación instantánea es tu enemiga. Siempre aplaza las compras no esenciales para pensar si realmente lo necesitas. Y si es así, planifica el gasto en los próximos meses de tu presupuesto.

Ahorra y paga de contado: deja el financiamiento con intereses exclusivamente para gastos importantes.

Tener finanzas sanas y un buen historial son herramientas que hacen la vida adulta mucho más fácil y llevadera.

Según cifras publicadas en el reporte Destácame Index, un estudio realizado a más de 400.000 mexicanos, arrojó las siguientes cifras sobre su calificación crediticia:

Estado de la calificación crediticia del mexicano

¡Más de la mitad de los mexicanos tienen problemas con su historial!

Dentro del segmento de calificación negativa, el 63.9% de los encuestados presenta atrasos y el 35.2% sobreendeudamiento; reflejando los problemas más grandes del público mexicano.

La no construcción del historial crediticio es una de las bases de la desigualdad financiera en México.

¿Necesitas dinero?

Encuentra el mejor préstamo personal en minutos con nuestro comparador.

Préstamos en línea

¿Cómo repara tu historial de crédito? (para personas con mal historial)

Antes hablamos de consejos para mantener un buen historial. Si bien los puede aplicar cualquiera, el escenario de quienes ya tienen un mal reporte requiere de acciones específicas.

Si ya tienes un mal historial crediticio o simplemente quieres mejorarlo para acceder a mejores productos y servicios de crédito, esto te ayudará a mejorarlo.

Guía para reparar tu historial de crédito

Prioriza pagar tus deudas: lo primero que debes hacer es salir de deudas si ya has incumplido tus obligaciones. La consolidación de deudas puede ser una muy buena opción.

Propón un plan de pago: sé proactivo y acude a tus acreedores con un plan de pago que puedas cumplir.

Reestructura tu financiamiento atrasado: llegar a una negociación y reestructurar con una quita puede ser la mejor opción. Una reparadora de crédito puede ayudarte en el proceso. La quita quedará el registro en tu historial, pero no será permanente y evitarás un proceso judicial.

Revisa tu historial: existen procesos manuales en el reporte de pagos que pueden llevar a errores. Consulta el Buró en busca de esta posibilidad.

Revisa tus tarjetas de crédito: tener más tarjetas de las que puedes manejar podría ser visto como un riesgo por las entidades financieras. Considera renunciar a una o varias tarjetas y quedarte con las que usas frecuentemente.

Cumple tu palabra: si has firmado una carta convenio para el pago de la deuda, haz el pago en el tiempo acordado.

Conoce tu capacidad de pago: según CONDUSEF, máximo el 30% de tus ingresos deben destinarse a pagar deudas. Las empresas financieras lo tienen en cuenta.

Evita nuevos retrasos: si sigues los puntos anteriores y evitas nuevos retrasos, tu historial mejorará con los meses.

Ten en cuenta que la mancha que dejan las deudas en tu historial varía según su tamaño, por lo que la reparación es paulatina.

La buena noticia es que luego de saldar tus deudas, tu historial podría tardar menos de un año en ser al menos regular, lo que te abrirá de nuevo las puertas del financiamiento.

¿Cómo construir tu historial de crédito? (para personas sin historial)

Ya hablamos sobre la reparación del historial y dimos consejos generales sobre el manejo del mismo, pero el panorama es muy diferente si tu pregunta es cómo tener historial crediticio.

Si eres un joven que apenas está comenzando a escribir su historial o eres un adulto empezando su proceso de bancarización, debes saber que hay pasos o acciones que te ayudarán a construir un historial sano más rápidamente:

Cómo tener buen historial crediticio con el Buró de Crédito desde el principio

Consigue un plan de telefonía o de TV: pagar a tiempo estos servicios básicos suelen ser las primeras calificaciones positivas en el historial de crédito.

Asegúrate de tener una fuente de ingresos comprobable: para efectos del historial, la economía informal puede no ser comprobable, y sin comprobante de ingresos fiables, no te aprobarán un crédito. Mientras más altos sean esos ingresos, mejor.

Ten un trabajo estable: si eres emprendedor o profesional, el proceso es distinto, puede que con un comprobante de ingresos baste. No obstante, los empleados requieren de una estabilidad que puede ir de 3 a 6 meses para acceder a financiamiento.

Mantén un buen saldo promedio en tu cuenta: los bancos suelen estar atentos al comportamiento de tu cuenta a fin de meses. Si mantienes un buen porcentaje de tus ingresos mes a mes en tu cuenta, el banco verá que tienes capacidad de pago.

Demuestra capacidad de ahorro: usar inteligentemente tu cuenta de ahorros puede ayudarte a ser sujeto de crédito, especialmente en el banco que utilizas.

Solicita una tarjeta de crédito de una tienda por departamento: solicitar una línea de crédito en tiendas como Palacio, Suburbia y Liverpool puede ayudarte a construir tu historial siempre que pagues a tiempo las compras realizadas.

Solicita una tarjeta de crédito prepagada o con garantía: funcionan como una tarjeta de débito, ya que es el usuario el que financia su propia línea de crédito. Tras varios meses de buen uso y de sostener un saldo promedio aceptable, muchos bancos entregan una tarjeta de crédito común.

Consigue un aval: lgunas entidades te permitirán conseguir a un tercero que se haga responsable por ti en caso de tus deudas. Si cumples tus deudas sin necesitar de tu aval, es probable que no necesites avales en tus siguientes solicitudes.

¿Cómo saber mi historial crediticio?

Para consultar tu historial crediticio solo tienes que checar la SIC de tu preferencia.

La forma más usual de hacerlo es consultando con el Buró de Crédito, ya que es la entidad más popular. Tienes derecho a una consulta gratis al año, consultas adicionales van por tu cuenta. Este es el proceso paso a paso para consultar el historial crediticio con el Buró de Crédito:

Vista la web oficial de buró

Entra directamente a su página web, burodecredito.com.mx.

Da tu autorización de consuta

Da tu autorización para que se revise tu historial marcando la casilla “Autorizo y acepto”. Si quieres checar Buró de Crédito gratis es la única que debe estar marcada.

Si quieres incluir tu score crediticio, marca la casilla “Incluir Mi Score” y paga un monto adicional.

Llena el formulario

Comparte tu información personal y financiera para que el buró tenga certeza de que eres tú y nadie se hace pasar por ti.

Comparte información financiera vigente

Como medida de seguridad, deberás responder algunas preguntas sobre préstamos vigentes o tu tarjeta de crédito

Revísalo minuciosamente

Con esto habrás solicitado tu reporte de crédito especial. Podrás verlo en pantalla o incluso solicitarlo por correo en formato PDF.

Ten en mente que el proceso en el Círculo de Crédito es muy similar, solo que en esta institución deberás iniciar sesión con tus datos, pero el reporte que obtendrás luce muy similar, aunque en él se incluyen otras empresas que reportan ante ellos y no ante el Buró de Crédito.

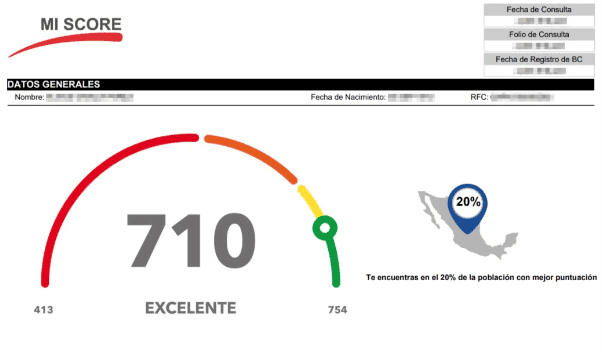

Y si lo que buscas es interpretar esta información o simplificarla, puedes solicitar el Score crediticio, que es una calificación en puntos que muestra tu comportamiento de pago y lo que significa para las entidades de crédito.

¿Puedo comprar una casa si tengo mal historial crediticio?

En México, las leyes establecen requisitos mínimos y tasas preferenciales para las hipotecas, de esa forma cualquiera puede acceder a una vivienda.

Sin embargo, tu historial repercute en la tasa de interés y también en el porcentaje de la vivienda que cubre la hipoteca.

Normalmente, la hipoteca cubre el 90% del valor de la vivienda. El resto se cubre en el conocido enganche.

Las personas con mal historial pueden ver ese margen reducido hasta el 70% o 60%, por lo que el proceso se hace cuesta arriba. La mejor opción es cuidar tu historial.

Además, es improbable que sean instituciones bancarias las que estén dispuestas a otorgarte financiamiento. La mejor opción será aprovechar los créditos de FOVISSSTE en asociación con financieras.

Los préstamos y tarjetas sin historial sí existen

Incluso con lo importante que son el Buró de Crédito y el Círculo de Crédito para el ecosistema financiero mexicano, la importancia del historial de crédito varía según la entidad.

Sabiendo que muchos mexicanos no tienen un buen historial o directamente no están bancarizados, algunas empresas fintechs, neobancos y de otro tipo apuesta por la democratización de las finanzas al ser flexibles con este requisito y ayudar a sus clientes a construir o reparar su historial.

Vexi ofrece tarjetas de crédito accesibles para mexicanos, destacándose por no cobrar anualidad de por vida. Sus dos principales productos son la Tarjeta Vexi American Express® y la Tarjeta Vexi Carnet, ambas con programa de recompensas VexiCashback que permite obtener hasta $3,000 MXN mensuales en reembolsos.

El producto Vexi Comienzos está pensado para personas que quieren construir su historial con una línea de crédito de hasta $5,000 pesos. Su porcentaje de aprobación es realmente alto, así que solicitarla es prácticamente tenerla.

Esta empresa está regulada ante la CNBV y PROFECO, con el respaldo de empresas como Prosa, Carnet y American Express®. Sus tarjetas están diseñadas para ser accesibles incluso sin historial crediticio ni comprobantes de ingresos, ofreciendo tarjetas físicas y digitales con protección para compras en línea y establecimientos físicos.

Pedir la tarjeta VexiPor suerte, si lo que necesitas es más que acceso a una línea de crédito, también existen financieras que hacen préstamos sin dar tanta importancia al historial de crédito.

MoneyMan 🥇

MoneyMan destaca en el mercado mexicano como una plataforma confiable para préstamos en línea de rápida aprobación, operando con todas las certificaciones legales en el país. A diferencia de las instituciones bancarias tradicionales, ofrece créditos con requisitos más accesibles, democratizando el acceso a financiamiento para un mayor segmento de la población.

Lo que verdaderamente diferencia a MoneyMan es su innovador sistema de calificación por niveles. Este mecanismo premia la fidelidad y el buen comportamiento de pago, permitiendo a los usuarios escalar progresivamente hacia préstamos de montos superiores y condiciones más ventajosas. Conforme los clientes establecen un historial positivo mediante el uso responsable de sus servicios, desbloquean automáticamente mejores tasas y términos personalizados.

Pedir un préstamo en MoneyManKueski 🥈

Kueski se ha consolidado como una de las instituciones financieras más reconocidas en el panorama mexicano, distinguiéndose por su aplicación intuitiva de préstamos en línea que combina confiabilidad con una experiencia de usuario excepcionalmente fluida e intuitiva.

Lo que verdaderamente posiciona a Kueski como referente en el sector es su enfoque centrado en la flexibilidad y accesibilidad. La plataforma ofrece diversas modalidades de pago adaptadas a diferentes necesidades financieras, destacando su atractiva promoción de primer préstamo sin intereses (sujeto a términos específicos).

Empresas como Kueski pueden servir como guía para construir el historial de crédito, ya que acumularás reportes positivos si pagas a tiempo.

Pedir un préstamo en KueskiVivus 🥉

Vivus ha forjado una sólida reputación como uno de los servicios financieros digitales más emblemáticos de México, distinguiéndose por ser una de las aplicaciones de préstamos pioneras en obtener registro oficial ante la CONDUSEF, lo que respalda su compromiso con la transparencia y cumplimiento regulatorio.

Su app, disponible exclusivamente disponible para Androids, ya supera el medio millón de instalaciones, ofrece una experiencia digital integral que permite a los usuarios gestionar completamente sus préstamos y acceder a herramientas prácticas como su calculadora financiera interactiva.

Vivus destaca en el competitivo mercado mexicano por su agilidad operativa, requiriendo documentación mínima y ofreciendo un proceso de evaluación expedito que típicamente resuelve las solicitudes en menos de 24 horas, facilitando el acceso a liquidez cuando más se necesita.

Pedir un préstamo en VivusComo ves, el historial crediticio es un elemento muy importante de la vida adulta. Cuidarlo es una responsabilidad de los sujetos de crédito, algo que se hace más simple cuando tienes educación financiera.

Desde Financera.MX queremos ayudarte a tener solvencia económica, pór lo que te ayudamos a comprender este fenomeno y a tener un buen historial crediticio que realmente se sostenga en el tiempo.

Si tienes preguntas, dudas o comentarios sobre el tema, déjalos en la sección de comentarios y con gusto responderemos. ¡Gracias por leernos!

Compara los mejores préstamos personalesPreguntas frecuentes

¿Qué quiere decir sujeto a historial crediticio?

Significa que la entidad financiera decidirá si eres o no elegible a partir de tu historial crediticio

Si es bueno, vas a tener más posibilidades de que te lo otorguen. De lo contrario, vas a tener menos probabilidades.

¿Qué es un buen historial crediticio?

Un buen historial de crédito es el de alguien que cumple con estas tres características:

- Siempre paga sus deudas a tiempo

- No se atrasa con frecuencia (o no lo ha hecho en años y, si lo hace, es por menos de 90 días)

- Demuestra capacidad de pago para hacer frente a sus deudas activas (menos del 30% de sus ingresos)

¿Cuánto tiempo duras en buró de crédito en México?

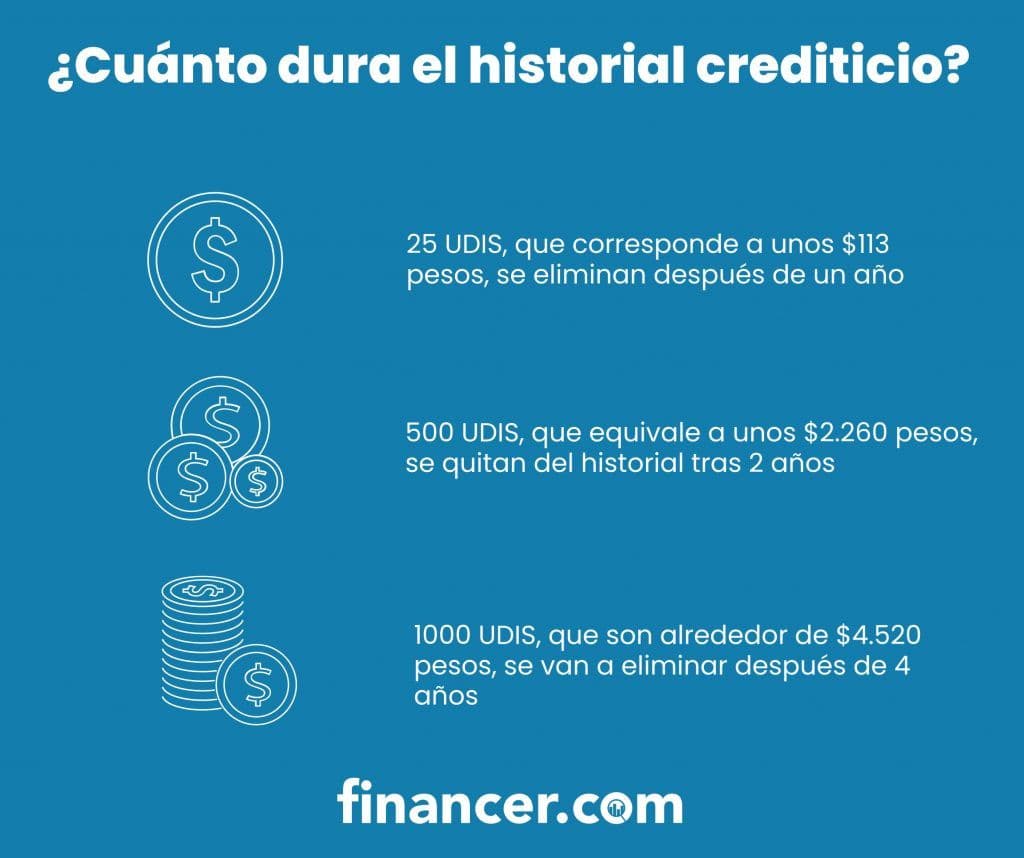

Eso depende del tamaño de la deuda en UDIS, que es la “Unida de Inversión”, un valor ajustable establecido por el Banco de México para establecer obligaciones de pago:

- Deudas 25 UDIS o menos se eliminan luego de un año

- Deudas entre 25 UDIS y 500 UDIS se eliminan luego de dos años

- Deudas entre 500 UDIS y 1000 UDIS, se eliminan luego de cuatro años

- Deudas mayores a 1000 UDIS se eliminan luego de seis años, siempre que no exista una demanda mercantil de por medio o se sospeche de un fraude en el financiamiento.

Esto significa que, incluso si saldas tus deudas, tendrás durante meses una marca en tu historial crediticio. El mismo mejorará paulatinamente mientars pagas.

¿Existen préstamos con mal historial crediticio en México?

Sí que existen alternativas de financiamiento que no revisan el Buró de Crédito o son flexibles con el historial. Generalmente no son bancos, sino financieras que encuentran en este público a su cliente ideal. Algunas opciones son:

Considera que suelen ser por montos bajos y con una tasa de interés mayor, la que funciona como una especie de “seguro” por exponerse al riesgo de prestar dinero a personas con un historial no tan bueno.

Si pagas a tiempo, tu comportamiento alimentará tu historial y eventualmente accederás a mejores préstamos, con tasas de interés menores, plazos más largos y montos mayores.

¿Existe alguna tarjeta de crédito sin historial crediticio?

Sí, entre las opciones de tarjeta de crédito sin Buró en México destacan dos:

- Vexi

- Stori

Ambas opciones son ideales para principiantes o personas que quieren reparar su historial de crédito, ya que son flexibles con este requisito.

También hay opciones de tarjetas garantizadas, que funcionan con un depósito que establece el límite; básicamente como una tarjeta de débito, pero con fechas de corte y de pago.

Si pagas a tiempo, tu comportamiento alimentará tu historial y eventualmente accederás a mejores tarjetas, con tasas de interés mejoradas, más beneficios y límites mayores.

¿Cómo puedo saber si califico para un préstamo?

Tanto el Buró de Crédito como el Círculo de Crédito están obligados por la ley (Ley para Regular las Sociedades de Información Crediticia) a proveer un Reporte de Crédito gratis cada 12 meses.

Para esto, solo tienes que ingresar a la SIC de la que quieres obtener el reporte y seguir los siguientes pasos:

- Ir a la sección de RCE o Reporte de Crédito Especial

- Dar tu consentimiento

- Llenar el formulario que confirma tu identidad

- Especificar el canal por el que quieres recibir tu RCE (descarga, correo, mensajería, llamada o sucursal)

Las consultas adicionales generan un cargo que debes costear. El precio es menor de $50 pesos.

Se recomienda checar el historial de crédito propio al menos cada seis meses en busca de posibles errores, consultas no autorizadas, suplantación de identidad y para conocer la evolución del historial.

¿Cómo puedo ver mi historial de crédito gratis?

La forma más simple es simplemente hacer una solicitud. Si te la negaron, simplemente no calificas para esta entidad.

Sin embargo, existen muchas entidades entre bancos, empresas de fondeo colectivo, SOFOMES, financieras y más, por lo que el hecho de que una entidad te lo niegue no significa que el resto lo hagan.

Por lo general, un puntaje entre 550 y 650 puntos es suficiente para obtener un préstamo. Sin embargo, si sostienes deudas mayores cercanas a los 90 días antigüedad o si tu capacidad de pago está comprometida, es improbable que te lo aprueben.

¿Se utiliza Fico en México?

Sí, el Círculo de Crédito utiliza el score FICO como el método de cálculo y baremo para su score o historial de crédito.

¿Cómo saber si tengo un crédito a mi nombre?

Para saber si tienes un crédito o una deuda vigente, simplemente entra a la SIC en la que tengas registro y sigue este proceso:

- Ve a la sección de RCE

- Inicia sesión con tus datos

- Confirma que eres tú respondiendo el formulario de seguridad

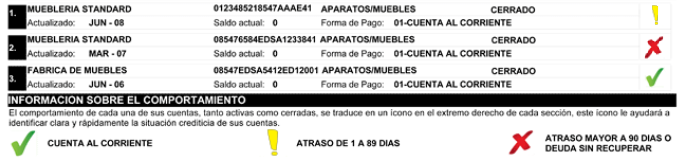

- Checa la sección de “Resumen de créditos”

Allí podrás ver tanto los créditos bancarios como los no bancarios que estén activos y los que se han cerrado recientemente.

¿Cancelar una tarjeta de crédito afecta mi historial crediticio?

Sí, podría hacerlo, pero no por la razón que muchos piensan. Todo depende de si tienes o no otras tarjetas y préstamos activos.

Lo primero es dejar claro que, si tienes deudas, estas no desaparecerán eliminando la tarjeta. Cualquier deuda debe ser pagada.

Suponiendo que la tarjeta no tiene deudas y la cancelas, tu historial mostrará exactamente tu comportamiento de pagos. Pero además de los pagos, las instituciones financieras tienen en cuenta elementos como la cantidad de productos financieros activos.

Si no tiene otra tarjeta, entones tu historial podría empeorar levemente con el tiempo, pues no tendrás forma de demostrar que pagas tus deudas a tiempo. Pero si tienes otras tarjetas y todo está en orden, las entidades verán esto cómo una buena señal y tu historial seguirá como siempre.

¿Qué dos medidas ayudan a construir un buen historial de crédito?

Hay muchas medidas, podríamos decir que este es el resumen de la mejor ruta para tener un historial perfecto:

- Siempre paga tus facturas a tiempo

- Siempre paga tus deudas a tiempo

- Evita sobreendeudarte (CONDUSEF sugiere que las cuotas totales siempre sean menos del 30% de los ingresos).

¿Cómo generar historial crediticio sin tarjeta de crédito?

Estas son algunas medidas que podrían indicar que estás listo para recibir una tarjeta u otra forma de financiamiento:

- Maneja tu dinero en una cuenta bancaria

- Si la cuenta bancaria es de nómina, mejor para ti

- Mantén un buen saldo promedio en esa cuenta

- Paga tus servicios antes de la fecha de vencimiento (como renta de teléfono, luz y similares)

- Haz compras a crédito en tiendas departamentales y paga las cuotas a tiempo

Nuestro compromiso con la transparencia

En Financer.com, nos comprometemos a ayudarte con tus finanzas. Todo nuestro contenido cumple con nuestras Directrices editoriales. Somos transparentes sobre cómo revisamos productos y servicios en nuestro proceso de revisión y sobre cómo generamos ingresos en nuestra Divulgación del anunciante.

Comentarios

Sesión no iniciada