Si necesitas solicitar un préstamo o una tarjeta de crédito, lo primero que van a revisar las instituciones financieras es tu Buró de Crédito. Saber cómo checar tu Buró de Crédito te permite conocer tu score, detectar errores en tu historial y prepararte para conseguir mejores condiciones de financiamiento.

Según la Encuesta Nacional de Inclusión Financiera (ENIF), solo el 22.7% de los mexicanos ha consultado su Buró de Crédito alguna vez. Esto es un problema, porque muchas personas descubren que tienen un mal historial solo cuando les rechazan un crédito.

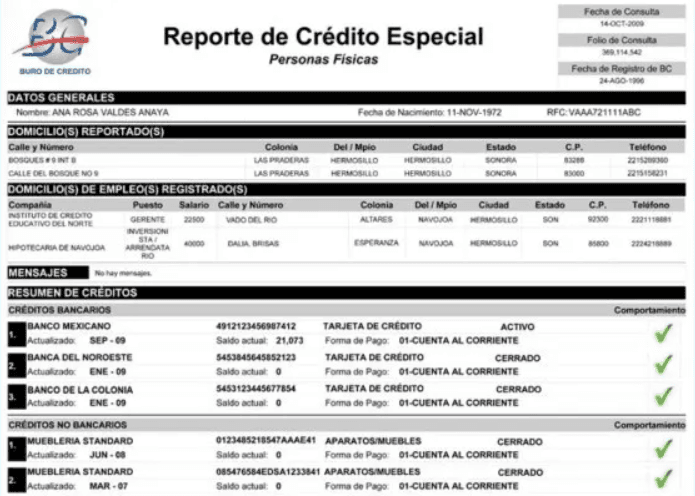

La buena noticia es que puedes consultar tu Reporte de Crédito Especial gratis una vez al año. A continuación te explicamos cómo hacerlo paso a paso.

Comentarios