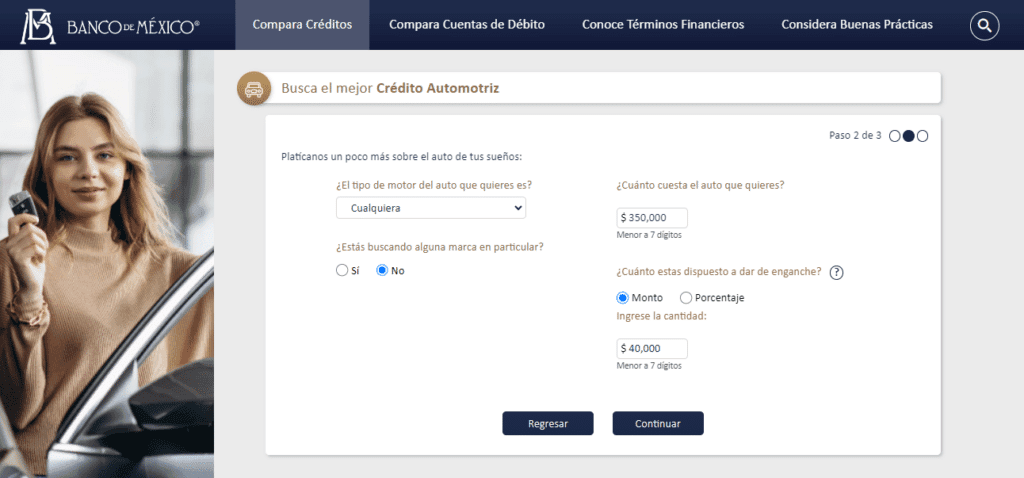

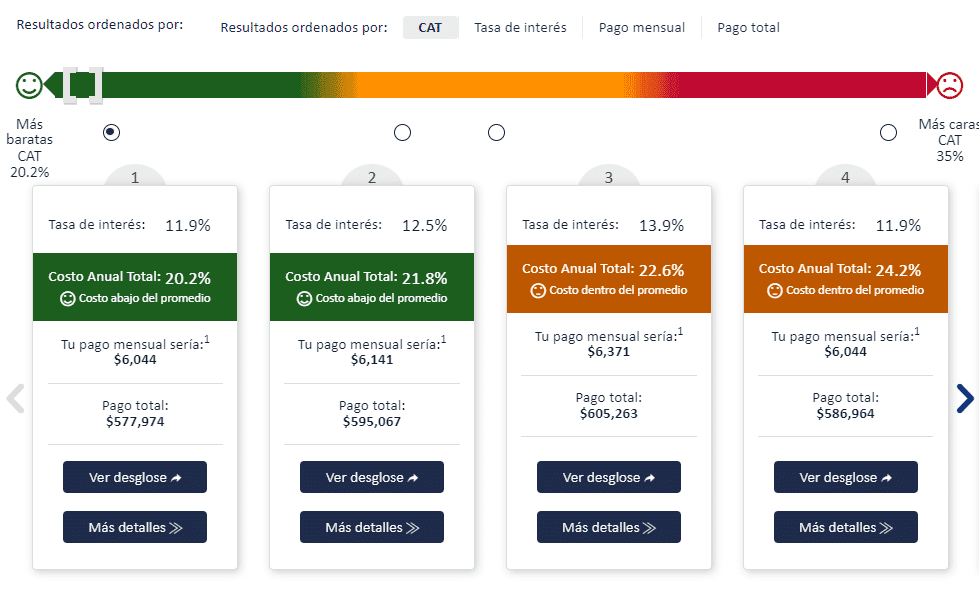

Comprar un coche es una gran decisión que merece tomarse un tiempo para comparar las mejores opciones, especialmente si piensas pedir un financiamiento y pagar en cuotas.

¿Qué es un crédito automotriz? Es un préstamo destinado exclusivamente a la compra de un vehículo, con tasas de interés más bajas que un préstamo personal.

En Financera.MX nos preocupamos por tus finanzas, por eso comparamos las mejores opciones de crédito automotriz en México y te explicamos cómo obtener uno de estos préstamos.

Considera que aplican solo para vehículos de cuatro ruedas. Si quieres una motocicleta, en la liga hallarás los mejores créditos para motos.

Comentarios