DiDi Card: opiniones de la tarjeta de crédito de DiDi en México

La DiDi Card es una tarjeta de crédito emitida por la famosa empresa de transporte gracias al respaldo de Mastercard que está cambiando las reglas del juego en México. Ya cuenta con más de 2 millones de usuarios en el país y para 1 de cada 10 personas que la pide es su primera tarjeta de crédito formal.

Sin anualidad, sin requisitos de comprobación de ingresos y sin necesidad de historial crediticio, este plástico es una interesnate bienvenida al mundo si se le da buen uso.

Pero, ¿la DiDi Card es buena realmente? ¿O es solo otra tarjeta con costos ocultos? Aquí tienes análisis completo basado en nuestra expereincia usando la tarjeta y leyendo muy atentamente a las letras pequeñas. Conoce sus características, costos reales, beneficios y limitaciones para saber si es para ti..

¿Cómo funciona la DiDi Card?

Ahora que sabes qué es la DiDi Card, es momento de hablar de las características que la hacen destacar en el mercado mexicano de tarjetas de crédito. Aquí te explicamos las más importantes para entender su funcionamiento.

Sin anualidad ni requisitos de gasto

Esta es probablemente la característica más atractiva de la tarjeta: no cobra anualidad, ni el primer año ni nunca. Tampoco exige un gasto mínimo mensual para mantenerla activa. Puedes tenerla en tu cartera sin usarla y no te van a cobrar nada por eso.

Programa de cashback escalonado

El sistema de recompensas de DiDi Card funciona por niveles. Cada mes puedes elegir una categoría donde recibirás 6% de cashback: videojuegos, cine, farmacias, telecomunicaciones o tiendas de mascotas. En DiDi Food y DiDi Shop obtienes 3% de cashback. En viajes con DiDi y compras generales recibes 1% de cashback.

Ahora, es importante saber que los reembolsos tienen un tope de $500 pesos mensuales y $5,000 pesos anuales. Además, el dinero acumulado vence después de un año si no lo usas para pagar tu tarjeta o hacer compras dentro del ecosistema DiDi, que es el único uso que puede tener el dinero

Respaldo Mastercard

La tarjeta funciona con la red de Mastercard, lo que significa que puedes usarla en más de 32 millones de comercios alrededor del mundo. En México prácticamente cualquier negocio que acepte tarjetas de crédito va a aceptar tu DiDi Card.

Gracias a este emisor, la tarjeta física viene con tecnología contactless para pagos sin contacto. Desde la app puedes bloquear y desbloquear tu tarjeta instantáneamente si la pierdes o sospechas de algún cargo. También se requiere autenticación biométrica (huella digital o reconocimiento facial) para autorizar compras desde tu celular.

Tarjeta virtual inmediata

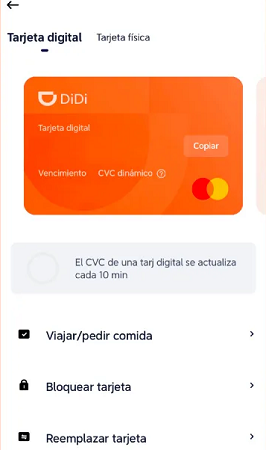

En cuanto te aprueban la solicitud, recibes una tarjeta virtual que puedes usar de inmediato para compras en línea. Esta tarjeta tiene un CVV dinámico que cambia periódicamente, lo cual añade una capa extra de seguridad contra fraudes. No tienes que esperar a que llegue la tarjeta física para empezar a usarla.

Meses sin intereses

Al igual que en otras tarjetas, puedes hacer compras a meses sin intereses en comercios participantes. La disponibilidad varía, pero generalmente encuentras opciones de 3, 6 y 12 meses en tiendas como Soriana, City Club y Office Depot. Esto te permite distribuir el pago de compras grandes sin pagar intereses adicionales.

Diferimiento de compras

Como en cualquier tarjeta de crédito, puedes hacer una compra y pagarla en mensualidades, difiriendo el monto desde la app. El monto mínimo es de $100 pesos y puedes diferir hasta 12 meses.

No obstante, como veremos más adelante, esta opción de pago diferido genera intereses y no es una buena idea para que sea el uso principal que se le dará a la tarjeta, esto debido a que los intereses de la tarjeta DiDi son realmente altos.

Puedes haces uso de esta opción en cualquier lugar donde aceptan la DiDi Card.

Cómo solicitar la DiDi Card paso a paso

El proceso de solicitud de DiDi Card es completamente virtual y toma menos de 3 minutos, solo sigue estos pasos:

Descarga la aplicación

Primero necesitas descargar la app DiDi o DiDi Finanzas desde Google Play Store o App Store.

Esta app tiene calificación de 4.8 estrellas en iOS y 4.9 en Android. Si ya tienes la app de DiDi para transporte, puedes usar esa misma.

Regístrate o inicia sesión

Si ya eres usuario de DiDi, simplemente inicia sesión con tu cuenta.

Si es la primera vez que usas DiDi, necesitas crear una cuenta con tu número de celular y correo electrónico. Recibirás un código de verificación por SMS para confirmar tu identidad.

Accede a la sección de DiDi Card

Una vez dentro de la app, busca el apartado de DiDi Card o Tarjeta de Crédito. Generalmente aparece en el menú principal o en la sección de servicios financieros. Dale clic y selecciona la opción de solicitar tu tarjeta.

Comparte tu infomación

Necesitarás tu nombre completo, fecha de nacimiento, dirección y RFC. También necesitas tomar una foto de tu identificación oficial vigente (INE, pasaporte o cédula profesional).

No te piden comprobantes de ingresos ni referencias laborales ni nada de historial crediticio.

Espera la respuesta

DiDi Card te da una respuesta directo en la app y en tu correo en máximo 24 horas, aunque muchos usuarios reportan que la aprobación llega en menos de 2 horas.

Activa tu tarjeta

Si te aprueban, inmediatamente tienes acceso a tu tarjeta virtual. Puedes ver el número completo, fecha de vencimiento y CVV dinámico desde la app.

Con esta tarjeta ya puedes hacer compras en línea o agregar la tarjeta a Apple Pay o Google Pay para pagar en tiendas físicas desde tu celular.

Solicita tu tarjeta física (opcional)

Si quieres la tarjeta física, puedes solicitarla desde la app sin costo adicional en la primera emisión. La recibirás en tu domicilio en 7 a 14 días hábiles.

La activación se hace desde la app y es rápida.

¿Para quién es ideal DiDi Card?

DiDi Card es perfecta para ciertos perfiles específicos de mexicano:

- Personas sin historial crediticio: Si nunca has tenido una tarjeta de crédito y los bancos te rechazan por falta de historial, DiDi Card puede ser tu primera opción. Sus requisitos son muy fáciles de cumplir.

- Usuarios frecuentes del ecosistema DiDi: Si usas DiDi para transportarte y pides comida en DiDi Food regularmente, el cashback del 3% te conviene más que al resto.

- Personas que prefieren lo digital: Si lo tuyo es manejar todo desde tu celular y no quieres ir a sucursales ni hacer trámites presenciales, esta tarjeta es 100% digital desde la solicitud hasta el manejo diario.

- Junto con la RappiCard, es para quienes buscan tarjeta sin anualidad: Si no quieres pagar cuotas anuales y buscas una tarjeta para gastos específicos donde puedas obtener cashback, la DiDi Card es para ti.

- Usuarios disciplinados financieramente: Si tienes el hábito de pagar tus tarjetas completas cada mes y nunca dejas saldo pendiente, puedes aprovechar todos los beneficios sin pagar intereses.

Asimismo, recalcamos que la tarjeta de crédito DiDi no es recomendada para hacer compras grandes y pagarlas en mensualidades, ya que los intereses son realmente altos y sus límites son bajos.

Si piensas usar tu tarjeta para hacer retiros en cajeros automáticos, esta tarjeta tampoco es para ti, pues no es posible de momento.

Ser mayor de 18 años

Contar con identificación oficial vigente (INE, pasaporte o cédula profesional)

Ser usuario registrado de DiDi o DiDi Food

Tener smartphone con sistema operativo iOS o Android

Proporcionar información personal básica (nombre completo, fecha de nacimiento, dirección)

No se requiere aval ni garantías o comprobación de ingresos, por lo que es una tarjeta realmente flexible.

Costos y comisiones de DiDi Card

Si te preguntas cuánto cuesta realmente tener y usar esta tarjeta, lo primero que debes saber es que DiDi Card no cobra cuota anual. Una ventaja real, especialmente si la comparas con tarjetas bancarias tradicionales, pero eso no significa que sea gratis.

Tasa de interés y CAT

Esta tarjeta tiene un CAT informativo que va de 113.1% a 119.9% sin IVA, con una tasa de interés ponderada de 77.23% a 80.34% sin IVA, lo que la coloca entre las tarjetas más caras del mercado mexicano.

Cobra lo mismo o más que las tarjetas más exclusivas de American Express, pero sin ninguno de sus beneficios VIP.

En términos prácticos, si gastas $10,000 pesos y solo pagas el mínimo mensual, al final del año habrás pagado más del doble de esa cantidad en intereses. Por eso es fundamental entender que esta tarjeta solo es conveniente si pagas el saldo total cada mes y la usas para escalar en tu historial. Si la usas para financiarte, te va a salir carísimo.

Comisión por pago tardío

Si no pagas antes de la fecha límite, te cobran una comisión del 10% del mínimo adeudado o $50 pesos, el monto que sea mayor. Esto se suma a los intereses que ya estás pagando, así que procura siempre pagar a tiempo.

Costo de reposición

Si pierdes tu tarjeta física o te la roban y necesitas una nueva, esta te cuesta $150 pesos más IVA. La primera emisión es gratis, pero cualquier reposición después de esa tiene costo.

Sin comisiones ocultas

Aquí hay buenas noticias: DiDi Card no te cobra por consultar tu saldo, no te cobra por recibir tus estados de cuenta digitales y no te cobra por usar la tarjeta virtual. Tampoco hay comisiones por compras en el extranjero más allá del tipo de cambio que aplique Mastercard.

Opiniones: ¿la DiDi Card es buena en 2026?

DiDi se ha dado la tarea de realmente democratizar el acceso al crédito en México. En alrededor de dos años ya impactó a más de 2 millones de personas. Y considerando que 1 de cada 10 usuarios está usando su primera tarjeta de crédito formal gracias a la DiDi Card, podemos decir que está teniendo mucho éxito.

La DiDi Card es uno de los productos que se suma a DiDi Préstamos, DiDi Cuenta y DiDi Pay gracias a la autorización de la SOFIPO JP Sofiexpress, que es parte del grupo de esta empresa.

Sus ventajas competitivas son claras: sin anualidad, sin requisitos imposibles de cumplir, proceso 100% digital, cashback en categorías realmente útiles y respaldo de Mastercard para usarla prácticamente en cualquier lugar del mundo.

Para alguien que está empezando a construir su historial crediticio o que los bancos tradicionales rechazan, esta tarjeta puede ser la puerta de entrada al sistema financiero formal.

Sin embargo, su alta tasa de interés la convierte en una de las tarjetas más caras del mercado. Además, la línea de crédito inicial es baja, típicamente alrededor de $3,000 pesos y solo se puede pagar mediante transferencia SPEI, sin otras opciones más convenientes.

Para resumir nuestras opiniones de la DiDi Card decimos que es una excelente herramienta para construir historial crediticio y obtener beneficios de cashback, pero solo si eres disciplinado pagando el saldo total cada mes. Si quieres hacer pagos en diferido, prepárate para pagar mucho más de lo que pensaste inicialmente. Los intereses se comen cualquier beneficio que puedas obtener del cashback. Para ese caso, mejor busca opciones con tasas más bajas.

Preguntas frecuentes sobre la tarjeta DiDi

¿Qué banco es DiDi Card?

¿Qué banco es DiDi Card?

La tarjeta DiDi Card no es emitida por un banco tradicional, sino por Regigold, S.A. de C.V., la empresa detrás de DiDi. No obstante, está espaldada por Mastercard y es una entidad regulada por la PROFECO.

¿Puedo retirar efectivo con la DiDi Card?

No, no es posible. La tarjeta DiDi Card no cuenta con esta funcionalidad habilitada para retiro en cajeros automáticos.

¿Qué pasa si no uso mi DiDi Card?

Nada, esta es una tarjeta sin anualidad y su aprobación o renovación no está condicionada a un uso mínimo.

¿Quién regula a DiDi Card?

Desde abril de 2024, DiDi Card está regulada por PROFECO como entidad comercial, no por CONDUSEF.

Si tienes algún problema o quieres presentar una reclamación, debes acudir a PROFECO, no a CONDUSEF como harías con un banco o una SOFOM o financiera.

¿Cuál es la línea de crédito inicial?

La línea de crédito inicial típicamente ronda los $3,000 pesos, aunque puede variar según tu perfil.

No esperes una línea alta desde el principio, pero sí aumentos automáticos (cada 3 o 6 meses) conforme demuestres buen comportamiento de pago y uso frecuente de la tarjeta.

¿Cómo funciona el cashback de DiDi Card?

El cashback funciona en niveles, siendo tres en total:

- 6% en la categoría que selecciones cada mes (videojuegos, cine, farmacias, telecomunicaciones o tiendas de mascotas)

- 3% en compras en DiDi Food y DiDi Shop

- 1% en viajes con DiDi y compras generales.

El tope es siempre de $500 pesos mensuales y $5,000 pesos anuales y vence después de un año si no lo usas. Además, no aplica en compras a meses sin intereses ni en compras diferidas, solo en compras de contado.

¿Puedo usar DiDi Card en el extranjero?

Sí, puedes usar tu DiDi Card en el extranjero sin problema. Funciona en Estados Unidos, Canadá, Reino Unido, España, Italia y Colombia, además de cualquier otro país donde acepten Mastercard.

No hay comisiones adicionales por uso internacional más allá del tipo de cambio que aplique Mastercard en ese momento.

Asegúrate de notificar a DiDi que vas a viajar para evitar que bloqueen tu tarjeta como medida de seguridad.

¿Cómo aumento mi línea de crédito?

Los aumentos de línea de crédito en DiDi Card son automáticos, no necesitas solicitarlos formalmente. Algunos usuarios reportan aumentos cada 3 a 6 meses.

Este plástico evalúa constantemente tu comportamiento: si pagas puntualmente, usas la tarjeta con frecuencia y mantienes un buen historial, seguro tu línea crecerá cada cierto tiempo.

¿Cómo puedo pagar mi DiDi Card?

El único método de pago disponible para DiDi Card es mediante transferencia SPEI usando la CLABE interbancaria que te proporcionan en la app.

Puedes hacer la transferencia desde cualquier banco o app bancaria que tengas.

De momento, no hay opción de pagar en efectivo en tiendas de conveniencia ni tampoco mediante domiciliación automática.

¿DiDi Card reporta al Buró de Crédito?

Sí, la DiDi Card reporta tu comportamiento crediticio al Buró de Crédito.

Esto es bueno si pagas puntualmente porque te ayuda a construir o mejorar tu historial crediticio; cada pago a tiempo suma puntos a tu score. Sin embargo, si te atrasas en los pagos, eso también queda registrado y puede afectar negativamente tu futuro acceso a financiamiento.

¿Cómo cancelar la DiDi Card?

Debes contactar al soporte en uno de estos canales:

- El Centro de ayuda dentro de la app DiDi

- Chat en vivo en la aplicación

- Soporte telefónico al 800 953 3300

https://www.eleconomista.com.mx/sectorfinanciero/didi-card-supera-2-millones-usuarios-mexico-20251008-780709.html

https://web.didiglobal.com/mx/tarjeta-de-credito/

https://web.didiglobal.com/mx/tarjeta-de-credito/tc-cashback.pdf

https://web.didiglobal.com/mx/tarjeta-de-credito/beneficios/

https://web.didiglobal.com/mx/tarjeta-de-credito/preguntas-frecuentes/