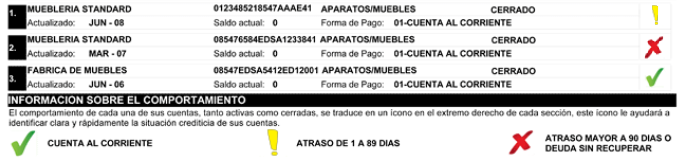

Si todo está en verde, significa que has pagado a tiempo tus préstamos y otras formas de financiamiento. Eso te abre las puertas del mundo financiero, te ofrecerán más y mejores productos.

El caso del color amarillo es particular. Si bien lo mejor es que todo esté en verde, el amarillo muestra un atraso de entre 1 y 89 días, cada caso se estudia según la cantidad de retrasos y su duración.

Puede ser que tengas problemas para conseguir financiamiento o que te cobren los mayores intereses con plazos relativamente cortos.

El color rojo muestra un alto grado de morosidad, por lo que es improbable conseguir nuevos créditos. Se recomienda trabajar en mejorar tu historial de crédito pagando tus deudas lo antes posible.

Una alternativa para mejorar tu reporte es utilizar un servicio financiero específico para individuos con un historial crediticio desfavorable.

Por ejemplo, Kueski concede préstamos de pequeñas cuantías a personas sin un historial impecable; idóneo para construir un historial crediticio.

Si buscas un producto de uso cotidiano, las tarjetas Vexi sin requisito de historial están diseñadas precisamente para eso: reparar o establecer un historial de crédito.

Ten en cuenta que el uso responsable de una tarjeta como Vexi te otorgará más puntos y con mayor rapidez que obtener un préstamo puntual. Simplemente, utiliza los fondos de manera juiciosa y comenzarás a mejorar tanto en las cifras como en los colores del score crediticio.