Conocer el Reporte de Crédito Especial no tiene por qué ser una experiencia traumática.

Este documento no es malo o negativo en sí mismo, ten en cuenta que sólo muestra tu comportamiento de pago en los últimos meses.

Aprender a solicitarlo y saber interpretarlo es muy importante para conocer de antemano si necesitas mejorar tu historial crediticio para conseguir mejores intereses en tus préstamos u obtener una tarjeta de crédito.

¿Qué es el Reporte de Crédito Especial?

También conocido como RCE, es un documento que muestra el comportamiento crediticio de una persona, ya sea física o moral. Ese historial comprende los pagos, retrasos y toda clase de plazos, eso además de las consultas a las que ha sido sometido.

El Buró de Crédito, así como el Círculo de Crédito, son las entidades que lo emiten , pues son las encargadas de almacenar esta información.

Muchos temen “estar en el Buró” pues creen que es una lista negra. Pero si alguna vez solicitaste un préstamo a un banco o financiera, tienes una tarjeta de crédito, compraste con un pago diferido o en cuotas en una tienda por departamento, entonces tu información está en el Buró y en el Círculo de crédito.

Sólo las SIC (Sociedades de Información Crediticia) pueden emitir un Reporte de Crédito Especial.

Aparte de créditos, en el RCE también están reflejados servicios que tienes como la hipoteca, la línea telefónica y servicios como el agua o la electricidad.

El Reporte Especial de Buró de Crédito compila toda esta información y la presenta de una forma sencilla para que los usuarios la comprendan. Las entidades que checan el Buró reciben un reporte muy similar, el cual usan para conocer el nivel de riesgo de impago del solicitante.

El RCE incluye también el score crediticio solo si se paga por él.

¿Cómo te ayuda una consutla de Reporte de Crédito Especial?

- Es una carta de presentación, tu comportamiento al pagar determina si eso es bueno o malo.

- A saber si vas por buen camino saldando tus deudas o mejorando tu historial de crédito.

- Sirve para verificar que las empresas que te prestan servicios financieros han recibido y reportado tus pagos a tiempo.

- Previene el robo de identidad al consultar que solo estén los préstamos que realmente solicitaste.

¿Cómo solicitar el Reporte de Crédito Especial gratis?

Por ley, todas las personas tienen derecho a consultar su Reporte de Buró de Crédito gratis una vez cada 12 meses, cualquier consulta adicional durante ese periodo tiene un costo.

El Buró y el Círculo de Crédito ponen a disposición de los usuarios varios canales de contacto. No en todos estos canales es gratis hacer una consulta.

| Forma de entrega | Buró de Crédito | Círculo de Crédito | ||

|---|---|---|---|---|

| 1er RCE | a partir del 2do RCE en menos de 12 meses | 1er RCE | a partir del 2do RCE en menos de 12 meses | |

| Correo electrónico | Gratis | $35,60 pesos | Gratis | $34,20 pesos |

| Call Center | Gratis | $89 pesos | Gratis | $82,20 pesos |

| Sucursal | Gratis | $89 pesos | Gratis | $82,20 pesos |

| Correos de México (antes Servicio Postal Mexicano) | $160,20 pesos | $195,80 pesos | $150 pesos | $182,20 pesos |

| Mensajería | $204,90 pesos | $240,50 pesos | $190 pesos | $217,20 pesos |

| Fax | $53,40 pesos | $89 pesos | $50 pesos | $82,20 pesos |

La forma más utilizada para obtenerlo es por internet. No obstante, independientemente del método es necesario hacer la solicitud en su página web. Este es el proceso:

RCE en el Buró de Crédito

Haz clic en “Obtener Reporte de crédito especial.”

Dependiendo de si entras desde la web o desde un teléfono, esta opción podría estar en el menú desplegable o ser un botón en el menú superior.Autoriza que sea revisado tu historial

Haz clic en la opción “Autorizo y acepto”. Para que sea gratis, desactiva la opción “Incluir Mi Score”, la cual cuesta $50.Llena el formulario

Como medida de seguridad, el Buró de Crédito te pedirá tu información personal y de domicilio.Indica tus créditos vigentes

También por seguridad, deberás compartir información sobre cualquier financiamiento vigente.¡Checa tu reporte!

Con eso tu reporte será enviado a tu correo electrónico. Descarga el archivo PDF para acceder a la información.

RCE en el Círculo de Crédito

Elige la opción “Persona”

El Reporte de Crédito Especial está en la opcion “Credit Score | Mi RCE”.Llena la información

Completa los campos con información personal, de tus créditos y tarjetas de crédito. Se recomienda tener a la mano un estado de cuenta para compartir información exacta.¡Checa tu reporte!

Si introdujiste la información correctamente, recibirás la consulta de reporte de crédito en tu correo electrónico.¿Hay alguna diferencia entre el Buró de Crédito Especial, el Reporte de Crédito Especial y el Reporte Especial de Buró de Crédito?

El Buró de Crédito es una de las entidades que emite el RCE o Reporte de Crédito Especial, que es un documento que muestra el historial de crédito de los usuarios.

No obstante, muchos usuarios confunden los términos y de allí nacen otras expresiones como:

- Reporte Especial de Buró de Crédito,

- Reporte de Buró de Crédito,

- Reporte Especial de Crédito,

- Reporte de Buró de Crédito especial.

De cualquier manera, se trata de lo mismo, el RCE. Un reporte emitido por una de las Sociedades de Información Crediticia que operan en México.

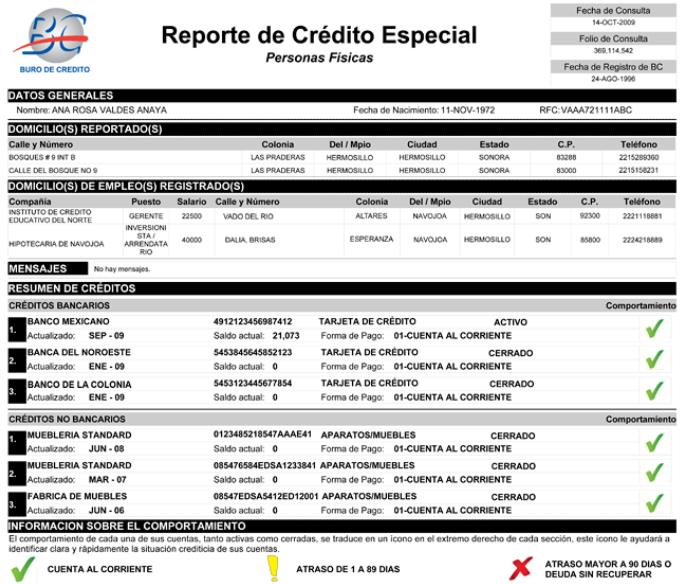

¿Cómo interpretar el RCE?

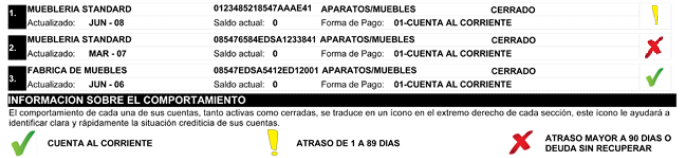

En la parte inferior, el reporte tiene una leyenda o explicación que funciona con los mismos colores de un semáforo.

Si todo está en verde, significa que has pagado a tiempo los préstamos y otros financiamientos. Eso te abre las puertas del mundo financiero, te ofrecerán más y mejores productos.

El caso del color amarillo es particular. Si bien lo mejor es que todo esté en verde, el amarillo muestra un atraso de entre 1 y 89 días, cada caso se estudia según la cantidad de retrasos y su duración. Puede ser que tengas problemas para conseguir una tarjeta de crédito.

El color rojo muestra un alto grado de morosidad, por lo que es improbable conseguir créditos o préstamos. Se recomienda trabajar en mejorar tu historial de crédito pagando tus deudas lo antes posible.

Fíjate en esto al tener tu Reporte de Crédito Especial

Al tener tu reporte en la mano, es muy importante estar atento a los siguientes apartados, no solo para interpretarlos, sino para ver que todo esté correcto:

- Los domicilios reportados: en la parte superior verás que aparece un desglose de los domicilios en donde has vivido o trabajado. Verifica que los datos son correctos y actuales.

- El resumen de los créditos: este es tu historial crediticio, tanto pasado como actual. De eso depende tu “estatus”, que es el comportamiento de pago.

- El detalle de los créditos: en la segunda hoja verás que hay detalles de los pagos. Aquí es donde se muestra si debes dinero y desde cuándo lo haces.

- El detalle de las consultas: en el apartado final, puedes ver todas las empresas que han solicitado ver tu historial. Presta mucha atención, ya que si no reconoces a la empresa puede que estés siendo víctima de un robo de identidad.

¿Qué hacer si el Reporte de Crédito Especial está incorrecto?

El Reporte Especial de Buró de Crédito no es perfecto, puede haber errores de tanto en tanto pues parte de esto es un trabajo manual.

Por ejemplo, puede que una entidad que reporta al Buró no haya enviado la liquidación de tu préstamo, o que no haya actualizado tu deuda de la tarjeta de crédito, mostrando el signo de exclamación amarillo.

Pasos

Ingresa a la web

Ve a la web de donde sacaste tu consulta de Reporte de Crédito y busca la opción de “Reclamación”.Rellena el formulario

Identifícate compartiendo los datos que aparecen en tu Reporte Especial de Buró de Crédito, así como tus datos personales, RFC y homoclave.Indica el canal de la respuesta

Podrás elegir cualquiera de los canales digitales por los cuales recibiste tu reporte.Indica los datos que quieres corregir

Existen diversas categorías según la información plasmada que consideras está errada:- Datos personales

- Domicilios y direcciones de empleo

- Créditos (modificar o eliminar)

Confirma los datos antes de enviar

El proceso es tardado, querrás que todo esté bien para no esperar una respuesta en vano.Revisa el precio de tu reclamación

Puedes hacer hasta dos reclamaciones gratis al año, a partir de la tercera tiene un costo.Recibe tu folio en 29 días o menos

Ese es el plazo que la ley establece para las SIC. La respuesta del folio puede ser:- Favorable: el reclamo tiene fundamento y será corregido

- Desfavorable: la empresa de financiamiento compartió documentos que certifican su versión. Podrás hacer una declarativa de hasta 1.000 palabras explicando el error.

- Sin respuesta: si el acreedor no contesta la reclamación en 29 días, la información será modificada según tu solicitud.

¡Que tu RCE no sea una carta de mala conducta financiera!

Aparecer en el Buró o Círculo de crédito no es algo malo, todo el que haya solicitado un crédito o tenga algún servicio estará allí.

Las instituciones financieras solicitan un reporte similar para saber si eres propenso a dejar de pagar y por cuanto tiempo. Eso podría hacer que nieguen tus solicitudes, aumenten los intereses o limiten el monto y plazo de un crédito.

Un buen historial crediticio te abre las puertas de más y mejores oportunidades financieras.

Al momento de pedir tu Reporte de Buró de Crédito gratis, recuerda checar que tu información esté correcta e iniciar una reclamación de ser necesario.

Y recuerda que puedes dejar cualquier duda sobre el Reporte de Crédito Especial o cualquier otro tema en nuestro formulario de contacto. Desde Financer.com será un placer ayudarte. ¡Gracias por leernos!