Demostrar capacidad de hacer frente a los gastos corrientes y posibles obligaciones de pago a futuro es muy valioso al momento de solicitar financiamiento, cerrar un negocio o visitar otro país.

Esto es la solvencia económica, que además puede ser un requisito para conseguir visas, préstamos, cupos en instituciones educativas y otros servicios, actividades o privilegios que dependan de mostrar un buen estatus económico.

En Financera.MX queremos ayudarte a que cumplas tus metas, así que te explicamos cómo tener solvencia económica y cómo demostrarla a diversos entes en México y todo el mundo.

¿Qué es solvencia económica?

También conocida como solvencia financiera, es simplemente la capacidad de pago que se tiene para cumplir con obligaciones.

Pero no solo se trata de tener dinero, sino que incluye poseer activos y estar libre de deudas, ya que los primeros se pueden utilizar como moneda pago para tener liquidez y los segundos son obligaciones de pago previas que comprometen la capacidad de gasto.

Es un concepto muy utilizado en el mundo empresarial y la política internacional al momento de solicitar financiamiento.

Pero las personas también podrían necesitar demostrar solvencia en determinados momentos, por eso existen mecanismos que certifican que una persona tiene finanzas personales sanas.

A un individuo, también llamado “persona natural”, se considera solvente cuando puede pagar, ya sea con dinero o con un activo que demuestre liquidez; mientras que si no puede, se le considera insolvente.

Facilita el acceso a préstamos y créditos

Ayuda a obtener límites de crédito más altos

Funciona como prueba ante el sistema judicial que se pueden asumir los gastos de un menor de edad

Demuestra a autoridades como Estados o universidades que se puede ser responsable de los gastos necesarios para visitar o hacer vida en el lugar

¿Por qué es importante la solvencia económica?

Como ves, demostrar que eres solvente puede tener diversos beneficios o ser necesarios para viajar o acceder a educación o financiamiento.

¿Cómo demostrar solvencia económica?

Ahora que sabes qué significa solvencia económica, es momento de hablar sobre cómo demostrarla.

Lo primero que debes saber es que las pruebas válidas para demostrar que eres solvente varían. Los bancos, autoridades migratorias o jueces pueden solicitar documentos diferentes.

Por ejemplo, un banco verá tu Buró de Crédito, tus movimientos bancarios y tu comprobante de ingresos para determinar tu solvencia. Pero las autoridades migratorias de un país pueden pedir ver tus estados de cuenta y conocer el monto de dinero en efectivo del que dispones para tu estadía.

Por ejemplo, en México se solicita una constancia de solvencia económica a extranjeros que pretenden quedarse por más de 180 días y menos de 4 años.

Estados de cuentas bancarias

Carta de solvencia económica firmada por un profesional

Escrituras de un inmueble o terreno

Título de propiedad de un vehículo

Comprobante fiscal del SAT

Certificados de acciones

Documentos que demuestran solvencia económica

Aunque no lo hemos incluido en esta lista por no ser un documento, el dinero en efectivo también se considera válido en ciertas circunstancias para demostrar solvencia económica.

Carta de solvencia económica

Puede entenderse como un documento legal, ya que está firmado por la persona que la emite, que puede ser el sujeto, un contador público o un representante ante la ley.

Esta carta sirve como constancia de solvencia económica, es decir, que la persona o empresa tiene la posibilidad de hacer frente a sus gastos o compromisos de pago si está acompañada de uno de los documentos nombrados con anterioridad.

Considera que solo los documentos certifican que la persona tiene los medios y la voluntad de pagar sus obligaciones. La carta se considera una mera formalidad; puede ir acompañada de una solicitud o como declaración de compromiso y buena voluntad.

¿Cómo hacer una carta de solvencia económica?

Para que se le considere válida, deberá incluir los siguientes elementos:

- Fecha

- A quién va dirigida

- Nombre completo y número de identificación de quien la emite

- Domicilio

- Actividad económica del responsable

Como mencionamos, su valor viene solo si se adjunta un documento que demuestre la solvencia, como el comprobante de ingresos.

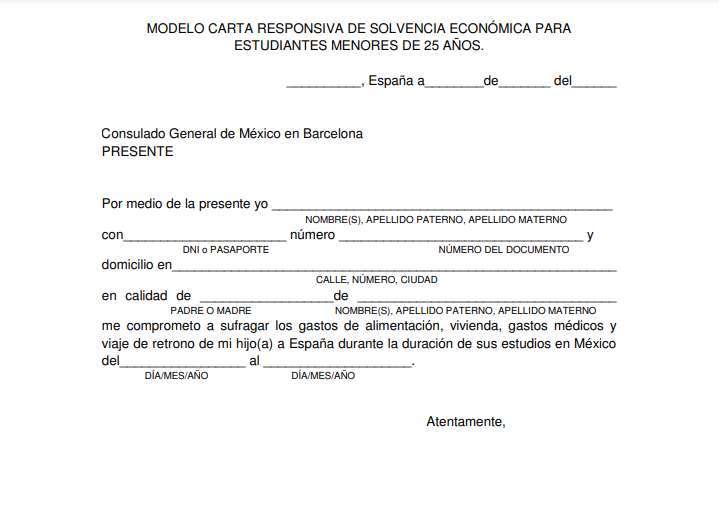

Este es el ejemplo de una carta de solvencia que promueve el Consulado General de México en Barcelona para estudiantes menores de 25 años en España:

Tipos de insolvencia

Como mencionamos, la insolvencia se da cuando una persona, moral o natural, no puede pagar, ya sea con dinero o con un activo que demuestre liquidez, una obligación de pago.

Hay dos formas de clasificar la insolvencia de una persona a través del tiempo. Esto es importante, ya que tiene una repercusión en la forma en que el entorno financiero lo percibe:

Insolvencia económica permanente

Es un muy mal escenario y se debe evitar caer en ella.

Puede afectar el historial crediticio por largo tiempo, lo que dificulta el acceso a financiamiento.

Se da cuando en un balance de ingresos y gastos los segundos son superiores a los primeros. Es decir, lo que tienes no alcanza para pagar lo que debes. Al ser un problema de dos caras, se puede solucionar por las dos vías:

Revisando tu lista de gastos variables, seguro descubrirás más de uno que puedes eliminar o reducir. Esta suele ser la vía más fácil y rápida a corto plazo.

No obstante, incrementar los ingresos es la solución más acorde a largo plazo. Prepararse para un nuevo empleo o emprender son las formas más comunes de lograrlo.

Con el suficiente capital, puedes comenzar a invertir y así construir diversas fuentes de ingreso.

Insolvencia económica temporal

Esta situación es mejor que la anterior, pero evitarla también es ideal. Tiene diversas soluciones.

Si puedes salir de ese aprieto rápidamente y se debe a la falta de liquidez y no de capital, entonces es temporal.

Algunas personas consiguen liquidez con préstamos inmediatos, permitiéndoles cumplir con obligaciones de pago por un tiempo. Aunque al mismo tiempo adquieren una nueva deuda para el futuro, no ponen en riesgo sus activos.

Los préstamos prendarios o el empeño de bienes de valor son una solución ideal si no quieres adquirir una deuda.

Solvencia económica en empresas

Aunque en este artículo nos enfocamos en la solvencia en personas, dedicaremos estas palabras a la solvencia financiera en empresas.

En el mundo empresarial se trata de un indicador que aparece en informes contables. Tiene una estrecha relación con la cantidad de activos de una entidad y de qué forma compensan los pasivos.

Tener un balance positivo entre esos permite a la empresa afrontar cualquier obligación sin importar el plazo. Aquí se incluye el pago de salarios, servicios, proveedores y financiamiento bancario.

El volumen de negocios (las ventas)

El patrimonio neto de la sociedad

Un informe del pago de impuestos

¿Cómo se acredita la solvencia económica de una empresa?

Al ser un indicador muy completo, este puede tener dimensiones o subdividirse para entender la situación económica desde distintos puntos de vista.

Por ejemplo, se habla de ratio de endeudamiento, endeudamiento a largo plazo, solvencia o apalancamiento financiero.

Todo esto, acompañado con una consulta del Buró de Crédito (sí, las empresas también están en el Buró), es una buena señal para una empresa. Ya sea un inversionista, una entidad de financiamiento o un posible comprador de la empresa, querrá conocer la situación antes de tomar una decisión.

Cómo mejorar la solvencia

A continuación, presentamos una lista de secretos, tips, consejos o buenas prácticas de las personas que tienen solvencia económica.

- Gasta menos de lo que ganas: regla número uno. Elabora un presupuesto personal para conocer tus ingresos y gastos, solo así podrás planificar correctamente el pago de tus deudas y conocer tu capacidad de pago.

- Si puedes pagar antes, hazlo: el pago anticipado de préstamos y créditos te ayudará a tener solvencia más rápidamente y pagar menos dinero en intereses. Eso sí, asegúrate de respetar tu capacidad de pago y que no exceda el 30% de tus ingresos.

- Ten un colchón para imprevistos: aparte de tu plan de ahorro para metas o el retiro, incluye un colchón para imprevistos y emergencia, esto hará que tu solvencia económica sea mayor cuando debas demostrarla.

- Diversifica tus inversiones, activos o fuentes de ingreso: no es buena idea tener todos los huevos en una misma canasta. La diversificación te ayudará a demostrar solvencia, especialmente cuando algunos mercados financieros no estén en su mejor momento o incluso estando desempleado.

- Aprende a clasificar tus cuentas en el balance personal: activos y pasivos son diferentes en términos contables. Un bien material como un inmueble es un activo que se revaloriza, pero el auto es un pasivo que pierde valor. Su impacto para demostrar tu solvencia es distinto.

- Establece metas financieras de solvencia: agrega a tu planificación el pago de tus deudas o la adquisición de activos. Lleva un registro sobre tu progreso en meses y años para tener perspectiva.

Ya lo sabes, ser capaz de demostrar solvencia te abrirá las puertas en países, instituciones de crédito, procesos legales y mucho más.

Si tu nivel de ahorro no es suficiente para demostrarlo, entonces puedes hacer con tus activos. Es importante mantener un bajo nivel de deuda para que los compromisos de pago no sean un impedimento.

Si crees que este artículo te ha ayudado, compártelo con amigos, conocidos o familiares que puedan apreciarlo.

Recuerda que desde Financera.MX estamos encantados en ayudarte. Si tienes cualquier duda sobre la solvencia económica u otros temas, deja un mensaje en la sección de contacto y con gusto responderemos. ¡Gracias por leernos!

Preguntas frecuentes

¿Son lo mismo solvencia y liquidez?

En muchos casos estos dos términos van de la mano, pero son distintos. Las diferencias entre solvencia y liquidez vienen relacionadas con la seguridad financiera de un individuo o una empresa.

La liquidez es la cualidad que tienen los activos financieros en convertirse en dinero. En otras palabras, significa hacer frente a los compromisos de pago más inmediatos en un momento oportuno, normalmente con dinero.

En cambio, la solvencia implica contar con los recursos suficientes como ayuda o respaldo para cumplir con las obligaciones de pago que tiene un individuo o una empresa.

Es posible tener solvencia sin liquidez, ya que los activos pueden no convertir en dinero líquido rápidamente. Pero tener liquidez siempre implicará tener solvencia, ya que si los activos se pueden convertir en dinero, entonces so podrá honrar los compromisos de pago.

¿Son malas las deudas para la solvencia?

Aunque las deudas afectan tu solvencia directamente, no son buenas ni malas.

Lo malo es el sobreendeudamiento, es decir, adquirir deudas que excedan tu capacidad de pago.

CONDUSEF recomienda que las cuotas para pagar deudas (de cualquier tipo), no deberían exceder el 30% de tus ingresos. De lo contrario, tu capacidad de pago estaría en peligro y eso podría afectar tu patrimonio, especialmente tus activos.

Si no tienes activos de valor ni tampoco ahorros, entonces las deudas tienen un impacto mayor en tu solvencia financiera, pues tu única demostración de capacidad de pago serán los ingresos que percibes.

¿Qué es la solvencia económica y moral?

Es un término utilizando en el medio judicial, especialmente en casos de custodia o patria potestad.

La definición de solvencia económica se entiende comola la capacidad que se tiene para cumplir con obligaciones de pago, mientras que la solvencia moral hace referencia a no tener impedimentos de tipo legal.

Problemas con la ley como pueden ser juicios, demandas o sentencias por delitos que se consideren van en contra de los intereses de la persona que desea demostrar solvencia, no son favorables para demostrar solvencia moral.

Solvencia moral también es un término que se utiliza para describir un requisito de personas que desean ocupar cargos públicos, refiriendo a su integridad.

¿Cómo se demuestra la solvencia económica?

Una persona natural la demuestra presentando estados financieros, declaraciones de impuestos y activos a su nombre.

Fuentes:

- Consulado de México en el exteriorConsultado en abril 14, 2023

- InvestopediaConsultado en abril 15, 2023

- Debt.orgConsultado en abril 15, 2023

- SATConsultado en marzo 20, 2025