Ahora que sabes cómo funciona una SOFOM, es momento de hablar sobre el sistema financiero mexicano, el cual da cabida a diversas figuras financieras que a veces confundimos. Cada una tiene características particulares y atiende diferentes segmentos del mercado.

Pero conviene saber sus diferencias para saber cuál servicio utilizar en qué momento o el más conveniente para ti.

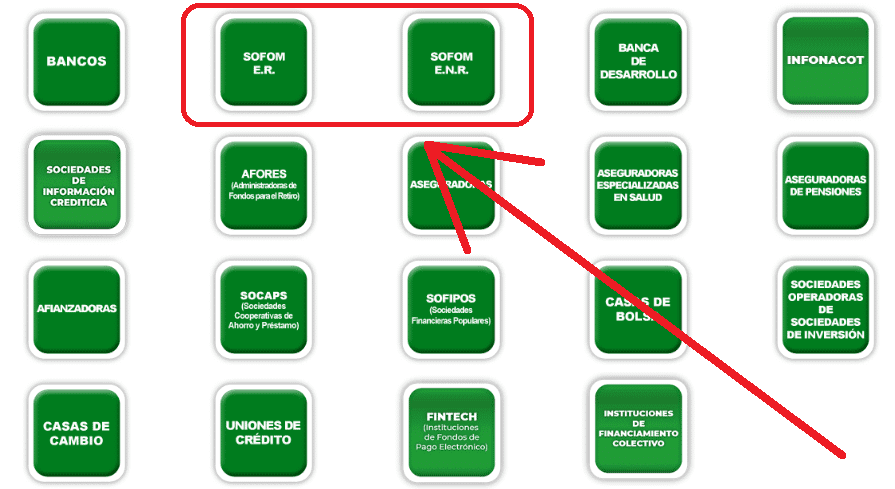

Por ejemplo, como SOCAP (Sociedad Cooperativa de Ahorro y Préstamo) se denomina a entidades formadas por socios, donde cada persona es dueña de una parte de la cooperativa.

Su objetivo principal es fomentar el ahorro entre sus miembros y otorgarles préstamos en condiciones favorables. A diferencia de las sofomes, una SOCAP sí puede captar ahorro del público, pero este público se limita a sus socios.

La figura conocida como SOFIPO (Sociedad Financiera Popular) abarca instituciones de microfinanzas que ofrecen servicios bancarios básicos. El truco está en que debe ser a sectores de la población que no tienen acceso a la banca tradicional.

Al igual que las socaps, pueden captar ahorro del público, pero, a diferencia de estas, no requieren que sus clientes sean socios. Las sofipos son reguladas por la CNBV y la Ley de Ahorro y Crédito Popular.

Por último, están las sofoles (Sociedades Financieras de Objeto Limitado). Una SOFOL estaba autorizada para otorgar créditos exclusivamente en un sector específico, como automotriz, hipotecario o agroindustrial, entre otros.

Son precursoras de las sofomes, pues la ley se modificó en 2006 para cambiar la una por la otra. A diferencia de una SOFOM, que puede operar en múltiples sectores, una SOFOL estaba limitada a uno solo.