Si alguna vez has comparado entidades para conseguir un préstamo, es probable que te hayas topado con alguna empresa denominada SOFOM.

Una Sociedad Financiera de Objeto Múltiple (también conocida simplemente como “financiera”) es una empresa legal y autorizada por los entes reguladores mexicanos para otorgar préstamos y otras formas de financiamiento.

Aquí hablaremos sobre los tipos de sofomes, sus características y diferencias con otras financieras y bancos, así como las mejores sofomes de préstamos personales.

Sofomes de préstamos personales

- Kueski: préstamos sin Buró de Crédito

- Vivus: primer préstamo sin intereses

- Credilikeme: mejor app de préstamos con recompensas

¿Qué es una SOFOM?

Una SOFOM (Sociedad Financiera de Objeto Múltiple) es una entidad financiera no bancaria cuyo objetivo principal es otorgar créditos, realizar arrendamientos financieros y ofrecer servicios de factoraje.

Las sofomes surgieron como una alternativa a la banca tradicional, avalándose en Ley General de Organizaciones y Actividades Auxiliares del Crédito para impulsar la inclusión financiera en México.

Se caracterizan por tener mayor flexibilidad y requerir menos trámites burocráticos, lo que les da la oportunidad de atender nichos de mercado que los bancos convencionales suelen ignorar.

Por ejemplo, muchas se enfocan en micropréstamos, otras en los créditos para empresas, algunas en los préstamos para coches o motos; la mayoría de las veces teniendo mayor flexibilidad con los ingresos y también con el Buró de Crédito.

Créditos personales

Préstamos para negocios

Financiamiento para educación

Créditos hipotecarios

Factoraje financiero

Arrendamiento puro o financiero

Tarjetas de crédito corporativas o personales

Préstamos vía nómina

Productos o servicios financieros de las sofomes

Además, estas entidades tienen la capacidad de prestar tanto a personas físicas como a empresas, adaptando sus productos a las necesidades específicas de cada segmento.

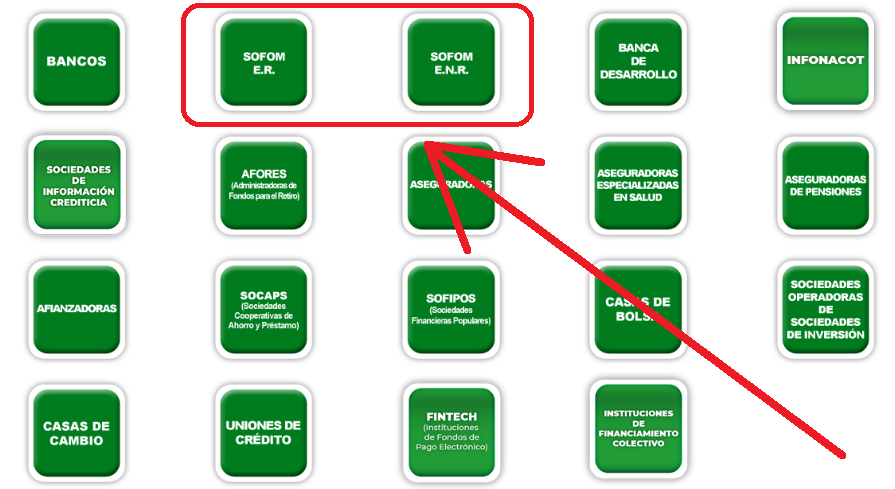

Para operar legalmente, toda SOFOM debe estar registrada ante la CONDUSEF, y dependiendo de su estructura, puede ser regulada o no regulada por la CNBV (Comisión Nacional Bancaria y de Valores).

A diferencia de los bancos, las sofomes no pueden captar ahorro del público, lo que cambia completamente su modelo de negocio. También están obligadas a indicar el tipo de entidad que son.

SOFOM ENR

Las sofomes E.N.R. (Entidades No Reguladas) son aquellas que no mantienen vínculos patrimoniales con instituciones de crédito ni tienen instrumentos de deuda inscritos en el Registro Nacional de Valores.

A pesar de lo que su nombre indica, esto no significa que operen sin control o registro, sino que su supervisión es menos estricta que la de las entidades reguladas. De hecho, su regulación es dada por CONDUSEF y no por la CNBV.

Según cifras recientes, alrededor del 90% de las SOFOMES en México son no reguladas, por lo que personas y empresas que buscan opciones de financiamiento alternativas al sistema bancario tradicional no tienen mucho problema en conseguirlo.

No están sujetas a la supervisión directa de la Comisión Nacional Bancaria y de Valores (CNBV) en todos sus aspectos operativos

No requieren mantener niveles específicos de capitalización

Ofrecen mayor flexibilidad en sus políticas de crédito

¿Por qué se dice que son “no reguladas”?

Sin embargo, toda SOFOM E.N.R. está obligada a registrarse en CONDUSEF, cumplir normas de prevención contra el lavado de dinero, ser transparente en los costos y condiciones de producto y servicios, además de reportar ante las SIC o Sociedades de Información Crediticia (como el Buró de Crédito).

Además, al no tener regulación de la CNBV, sus fuentes de financiamiento se limitan al capital propio de sus accionistas, las inversiones de capital de riesgo o los préstamos de otras instituciones financieras.

Algunas de las de las entidades más famosas que operan con la figura de una SOFOM E.N.R. son Konfío, Creze, Credijusto y Kueski.

Mientras que las últimas dos se dedican a los préstamos personales, las primeras son ampliamente conocidas en el mercado de los préstamos para empresas.

Estas entidades han ganado terreno por su agilidad en procesos y su capacidad para atender a segmentos desatendidos por la banca tradicional.

Las sofomes de este tipo han demostrado ser un motor importante para la inclusión financiera en México, especialmente para quienes no pueden acceder fácilmente a servicios bancarios tradicionales.

Sin embargo, es importante verificar siempre que estén debidamente registradas ante la CONDUSEF antes de contratar sus servicios.

SOFOM ER

Ahora que sabes qué son las sofomes, debemos hablar específicamente de las sofomes E.R. (Entidades Reguladas), instituciones financieras que, a diferencia de sus hermanas no reguladas, están bajo la supervisión directa de la Comisión Nacional Bancaria y de Valores (CNBV).

Se dice que son reguladas porque deben cumplir con normas más estrictas y tienen mayor vigilancia de parte de los entes oficiales del sistema financiero.

Una SOFOM se convierte en regulada cuando cumple una de las tres condiciones:

Mantiene vínculos patrimoniales con bancos u otras entidades financieras

Emite deuda en el Registro Nacional de Valores (es decir, cotiza en bolsa)

Solicita voluntariamente ser regulada

Motivos para considerar una a una SOFOM como regulada

Estas entidades están obligadas a seguir las mismas reglas que los bancos en cuanto a transparencia, contabilidad y prevención de lavado de dinero.

Aproximadamente solo el 10% de las SOFOMES en México son reguladas, lo que las hace menos numerosas, pero con mayor respaldo institucional.

Además, pueden emitir títulos de deuda para financiarse. Una gran diferencia con las entidades tipo SOFOM E.N.R. No obstante, no pueden captar ahorro del público como lo hacen los bancos.

GM Financial (antes GMoney): especializada en crédito automotriz

Cetelem: créditos para consumo y automotriz

Traton: préstamos personales

Ford Credit: préstamos para comprar coches

Sofomes E.R. más populares

La principal ventaja de trabajar con una SOFOM E.R. es la seguridad que brinda su regulación y supervisión. Las entidades reguladas representan un menor riesgo para los usuarios, aunque esto puede traducirse en procesos más estrictos y formales.

A modo de recumen, este es un cuadro comparativo entre los tipos de sofomes, reguladas y no reguladas:

Tipos de SOFOM

| Característica | SOFOM E.N.R. (no regulada) | SOFOM E.R. (regulada) |

|---|---|---|

| Ente regulador | CONDUSEF | CNBV |

| Pueden emitir instrumentos de deuda |  |  |

| Vínculos patrimoniales con otras entidades financieras | | |

| Reportan ante Sociedades de Información Crediticia | | |

| Reciben capital propio de sus accionistas | | |

| Reciben inversiones de capital de riesgo | | |

| Pueden recibir préstamos de otras financieras | | |

| Espacio en el mercado mexicano | Alrededor del 90% | Alrededor del 10% |

Sofomes para viviendas FOVISSSTE

Debido a su popularidad, dedicamos una sección únicamente a las empresas de este tipo que se dedican a financiar viviendas a trabajadores del Estado.

Una SOFOM para viviendas FOVISSSTE es una entidad financiera que tiene convenios especiales con el Fondo de la Vivienda del ISSSTE (FOVISSSTE)para ofrecer créditos hipotecarios a trabajadores del estado. Funcionan como un puente entre el trabajador y el FOVISSSTE, facilitando el proceso para obtener una vivienda.

Son actores clave para miles de mexicanos que sueñan con una casa propia y no quieren lidiar con la burocracia típica de los bancos.

Las ventajas incluyen tasas de interés más bajas que en créditos comerciales, plazos de hasta 30 años y la posibilidad de usar el saldo de la subcuenta de vivienda como enganche.

Estas sofomes gestionan todo el proceso del crédito: desde la solicitud inicial hasta la escrituración. Cobran una comisión por sus servicios, pero, a cambio, agilizan significativamente los trámites que, de otra manera, podrían tardar mucho más tiempo.

Ser trabajador del Estado con plaza definitiva

Tener al menos 18 meses de cotización al FOVISSSTE

No tener un crédito FOVISSSTE vigente

Contar con puntuación mínima en el sistema (80 puntos)

Cumplir con el perfil crediticio requerido

Requisitos para una hipoteca FOVISSSTE a través de una SOFOM

Debemos recalcar que estas sofomes solo pueden tramitar créditos FOVISSSTE, no otorgarlos directamente, ya que el recurso proviene del fondo de los trabajadores. La SOFOM cobra una comisión que oscila entre el 3% y 5% del monto del crédito por sus servicios de gestión.

El trabajador interesado debe verificar que la SOFOM esté debidamente autorizada consultando el listado oficial de FOVISSSTE, pues han existido casos de fraude con empresas que se hacen pasar por entidades autorizadas.

Lista de sofomes registradas en CONDUSEF

En México existen más de 1400 Sociedades Financieras de Objeto Múltiple autorizadas para operar. Estas entidades deben estar debidamente registradas ante la CONDUSEF para funcionar legalmente y ofrecer servicios financieros al público.

Aunque no todas operan activamente y dicho número cambie constantemente (ya que algunas suspenden operaciones mientras otras nuevas se registran), es importante siempre consultar el Buró de Entidades Financieras antes de firmar cualquier documento.

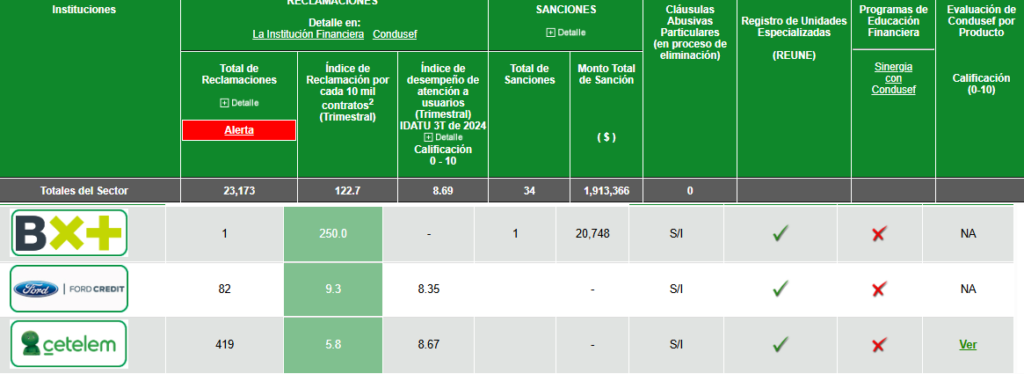

De hecho, en esta herramienta de CONDUSEF, existen secciones dedicadas a cada uno de los tipos de sofomes. Al entrar, verás información de utilidad como la cantidad de reclamaciones, las sanciones, adherencia a los programas de educación financiera de CONDUSEF, así como una evaluación por parte de CONDUSEF.

En el Buró de Entidades financieras puedes sortear la información por año, hacer búsquedas usando el nombre de la entidad que quieres consultar.

Este registro es fundamental antes de contratar cualquier servicio financiero.

Con esto en mente, nombraremos algunas de las sofomes más populares y más grandes en el mercado mexicano:

NR Finance México (automotriz)

GM Financial de México (automotriz)

Cetelem (créditos personales)

Santander Consumo (créditos personales)

Financiera Independencia (microcréditos)

Crédito Familiar (préstamos personales)

Unifin Financiera (arrendamiento empresarial)

Kueski (Microcréditos)

AlphaCredit (créditos personales y de nómina)

Konfío (financiamiento para PyMEs)

Credijusto (financiamiento empresarial)

Principales sofomes en México

Considera que algunas empresas que operaban como SOFOM han cambiado su estatus a empresas comerciales, con esto evitan la regulación, pero pasan a operar en una zona gris, donde solo su reputación te dirá si es o no buena idea solicitar un préstamo en ellas.

Pero el mercado mexicano de préstamos destacan varias SOFOMES que se han especializado en créditos rápidos y accesibles; revolucionado el acceso al financiamiento gracias a su enfoque digital y procesos simplificados. Algunas son:

Kueski

Kueski es una plataforma digital con más de 3 millones de préstamos otorgados hasta la fecha.

Lo más destacado de Kueski es su tecnología de evaluación crediticia, que utiliza algoritmos de inteligencia artificial para analizar numerosas variables por solicitante, permitiéndole aprobar a personas sin historial crediticio. Muchos mexicanos han recibido su primer préstamo con Kueski.

Esta entidad está registrada con el nombre de Kueski, S.A.P.I. de C.V., SOFOM, E.N.R.

- Solicitud 100% en línea

- Préstamos con mejores condiciones para clientes frecuentes

- Opción de compras de financiamiento (Kueski Pay)

- Supervisado por CONDUSEF y la CNBV

Vivus

Vivus es una SOFOM enfocada en microcréditos personales inmediatos que llegó a México en 2012, como parte del grupo internacional 4Finance.

Destaca porque ofrece la promoción de préstamos sin intereses en la primera solicitud, además de ser flexible con el Buró de Crédito.

El proceso de solicitud es completamente digital, requiriendo solo identificación oficial, cuenta bancaria a nombre del solicitante y un número celular para verificación. Según datos de la propia compañía, el 60% de sus clientes recibe el dinero en menos de 15 minutos.

El nombre legal de esta entidad es Difinance, S.A. de C.V., SOFOM, E.N.R.

Elegido 7,068 veces

Elegido 7,068 veces- Checan el Buró de Crédito pero no es determinante

- Dinero en 1 hora o menos

- Aplicación para Android

- Altos intereses moratorios

Credilikeme

Credilikeme es una empresa de préstamos personales realmente particular, ya que funciona como un juego: a medida que el usuario avanza niveles (solicitudes de préstamos), este recibe recompensas (mejores condiciones en sus préstamos).

Además de este ingenioso sistema de recompensas, esta financiera ofrece a sus usuarios regalos de cumpleaños y puntos canjeables en servicios como delivery, transporte, saldo telefónico y más.

La empresa detrás de la marca Credilikeme lleva por nombre legal Confianza Digital, S.A.P.I. de C.V., SOFOM, E.N.R.

Elegido 9,825 veces

Elegido 9,825 veces- Enfocada en micropréstamos

- App para Google Play y AppStore

- Límite de créditos creciente

- Programa de referidos

Ahorra $7,994.00 en tu préstamo

La diferencia de precio por un préstamo de $6,000.00 a un plazo de 90 días es de $7,994.00.

Ventajas y desventajas de las sofomes

Luego de investigar el marco legal de una SOFOM y reseñar al menos 200 instituciones financieras, en Financera.MX llegamos a la conclusión de que estas son sus ventajas.

Procesos más ágiles y menos burocráticos: suelen tener procedimientos más simples para aprobar créditos, lo que reduce el tiempo de espera para recibir el dinero.

Mayor flexibilidad en los requisitos: no exigen el mismo nivel de garantías o historial crediticio que los bancos tradicionales, lo que facilita el acceso a personas sin historial o con historial imperfecto.

Atención a nichos desatendidos: se especializan en sectores que la banca tradicional suele ignorar, como microempresas, emprendedores o personas con ingresos variables.

Personalización de productos financieros: pueden diseñar soluciones a la medida de las necesidades específicas de cada cliente, en lugar de ofrecer productos estandarizados.

Sin penalización por pagos anticipados: la mayoría permiten liquidar anticipadamente sin cobrar comisiones adicionales, a diferencia de muchos bancos.

Posibilidad de negociar condiciones: al ser entidades más pequeñas y flexibles, suele haber mayor apertura para negociar tasas o plazos según el perfil del cliente.

Ventajas

Pero no todo es positivo, también existen algunas desventajas propias de su posición legal y su lugar en el mercado financiero mexicano:

Tasas de interés más altas: cobran tasas superiores a las de la banca tradicional, especialmente para clientes de mayor riesgo. Es una consecuencia de su flexibilidad.

Menor alcance geográfico: muchas tienen presencia limitada a ciertas regiones o ciudades, salvo las más grandes o las que funcionan como entidades de préstamos en línea.

Montos y plazos limitados: lo común es que las cantidades y el tiempo para pagar sean inferiores a los que ofrecen los bancos.

Desventajas

Aunque sus desventajas son claras, son opciones ideales para conseguir préstamos personales si el sistema financiero regular te cierra las puertas.

Diferencias entre socaps, sofipos, sofoles y sofomes

Ahora que sabes cómo funciona una SOFOM, es momento de hablar sobre el sistema financiero mexicano, el cual da cabida a diversas figuras financieras que a veces confundimos. Cada una tiene características particulares y atiende diferentes segmentos del mercado.

Pero conviene saber sus diferencias para saber cuál servicio utilizar en qué momento o el más conveniente para ti.

Por ejemplo, como SOCAP (Sociedad Cooperativa de Ahorro y Préstamo) se denomina a entidades formadas por socios, donde cada persona es dueña de una parte de la cooperativa.

Su objetivo principal es fomentar el ahorro entre sus miembros y otorgarles préstamos en condiciones favorables. A diferencia de las sofomes, una SOCAP sí puede captar ahorro del público, pero este público se limita a sus socios.

La figura conocida como SOFIPO (Sociedad Financiera Popular) abarca instituciones de microfinanzas que ofrecen servicios bancarios básicos. El truco está en que debe ser a sectores de la población que no tienen acceso a la banca tradicional.

Al igual que las socaps, pueden captar ahorro del público, pero, a diferencia de estas, no requieren que sus clientes sean socios. Las sofipos son reguladas por la CNBV y la Ley de Ahorro y Crédito Popular.

Por último, están las sofoles (Sociedades Financieras de Objeto Limitado). Una SOFOL estaba autorizada para otorgar créditos exclusivamente en un sector específico, como automotriz, hipotecario o agroindustrial, entre otros.

Son precursoras de las sofomes, pues la ley se modificó en 2006 para cambiar la una por la otra. A diferencia de una SOFOM, que puede operar en múltiples sectores, una SOFOL estaba limitada a uno solo.

| Características | SOFOL | SOFOM | SOFIPO | SOCAP |

|---|---|---|---|---|

| Captación de ahorro | | | | |

| Siguen activas | | | | |

| Regulación | Siempre reguladas | Pueden ser ER o ENR | Siempre reguladas | Siempre reguladas |

| Sectores de operación | Uno específico | Múltiples | Múltiples | Múltiples |

| Clientes objetivo | Sector específico | General | Segmentos populares | Socios |

| Estructura | S.A. | S.A. | S.A. | Cooperativa |

| Supervisión principal | CNBV | CNBV (ER) / CONDUSEF (ENR) | CNBV | CNBV |

| Servicios principales | Crédito especializado | Crédito, arrendamiento, factoraje | Ahorro, crédito, seguros | Ahorro y préstamo entre socios |

Las sofomes, como ya hemos visto, son entidades enfocadas principalmente en el otorgamiento de créditos, arrendamiento financiero y factoraje. La principal característica de una SOFOM es que no puede captar recursos del público. Todo su capital es propio.

Es la estructura de capital lo que más varía entre todas: las socaps pertenecen a sus socios, las sofipos son sociedades anónimas con accionistas, y las ya extintas sofoles y sofomes son también sociedades anónimas pero con mayor flexibilidad operativa.

El nivel de regulación difiere significativamente: las SOCAPS y SOFIPOS están siempre reguladas por la CNBV, mientras que las SOFOMES pueden ser reguladas o no reguladas. Pero todas contribuyen desde distintos ángulos a la inclusión en el mercado financiero mexicano.

¿Cómo elegir una SOFOM?

Ya que sabes qué hace una SOFOM, debemos decir que elegir la SOFOM adecuada puede marcar la diferencia entre una experiencia positiva y un dolor de cabeza. No todas son iguales, y tomar la decisión correcta requiere atención a varios factores clave.

Lo primero y más importante: verifica que esté debidamente registrada ante la CONDUSEF. Puedes consultarlo fácilmente en el Buró de Entidades Financieras y concoer información relevante como las reclamaciones, multas y la calificación de CONDUSEF.

Una SOFOM no registrada podría ser un montadeudas o empresa fraudulenta, lo que pone en riesgo tu dinero y todos los datos que hayas compartido.

Por supuesto, también debes comparar las tasas de interés y el CAT (Costo Anual Total) de las diferentes opciones, así como el plazo y el monto del préstamo.

Además, analiza cargos como las comisiones adicionales como apertura, administración, seguros obligatorios o penalizaciones por pagos anticipados. Estos pueden incrementar significativamente el costo del crédito, aunque la tasa de interés parezca atractiva.

Revisa las opiniones y experiencias de otros usuarios en redes sociales, sitios de reseñas y plataformas especializadas. Las experiencias reales de clientes anteriores te darán una idea de la calidad del servicio y posibles problemas.

En ese sentido, Kueksi es una de las opciones más destacadas debido a su calificación en CONDUSEF, sus requisitos flexibles y la rápida aprobación de sus préstamos; una SOFOM legal y de las más confiables entre los mexicanos.

Preguntas frecuentes

¿Qué significa SOFOM?

SOFOM significa Sociedad Financiera de Objeto Múltiple y se trata de entidades financieras autorizadas por CONDUSEF para otorgar créditos, arrendamientos financieros y servicios de factoraje.

Estas instituciones nacieron en 2006 como parte de una reforma al sistema financiero mexicano. Actualmente, existen más de 1,400 SOFOMES registradas en México y representan aproximadamente el 15% del crédito total otorgado en el país.

¿Que Significa SOFOM ENR?

SOFOM E.N.R. significa Sociedad Financiera de Objeto Múltiple, Entidad No Regulada.

Esta clasificación se aplica a las sofomes que no tienen vínculos patrimoniales con bancos ni emiten valores en el mercado bursátil.

Las cifras oficiales son que el 90% de las SOFOMES en México son E.N.R., y están sujetas principalmente a la supervisión de CONDUSEF. Si bien tienen menos regulación, deben mantener registro oficial y transparencia en sus operaciones de financiamiento.

¿Qué significa SOFOM E.R.?

SOFOM E.R. significa Sociedad Financiera de Objeto Múltiple, Entidad Regulada y es la designación que se da a las instituciones financieras que mantienen vínculos patrimoniales con bancos, emiten deuda en el mercado de valores o solicitaron voluntariamente este estatus.

Se estima que solo el 10% de las SOFOMES son E.R., por lo que están sujetas a supervisión estricta por parte de la CNBV.

Estas entidades deben cumplir con reglas más rigurosas de capitalización, administración de riesgos y transparencia.

¿Qué ley regula las actividades de las SOFOM?

Las sofomes están reguladas principalmente por la Ley General de Organizaciones y Actividades Auxiliares del Crédito (LGOAAC),

Específicamente en los artículos comprendidos del 87-B al 87-Ñ, se establece que deberán llevar en su nombre la denominación de “sociedad financiera de objeto múltiple”, seguido por E.R. o E.N.R. según corresponda.

Adicionalmente, están sujetas a la Ley para la Transparencia y Ordenamiento de Servicios Financieros y la Ley Federal para la Prevención del Lavado de Dinero.

¿Qué diferencia existe entre una SOFOM y un banco?

La principal diferencia es que las sofomes no pueden captar ahorro del público como lo hacen los bancos.

Mientras los bancos ofrecen cuentas de ahorro, inversiones y también créditos, las sofomes solo pueden otorgar préstamos, así como arrendamientos y factoraje.

Mientras que el 100% de los bancos están regulados (refiriéndose a una regulación por parte de la CNBV), solo el 10% de las entidades SOFOM están reguladas. Los bancos tienen requisitos más estrictos, pero suelen ofrecer tasas de interés más bajas que las sofomes.

¿Qué empresas son SOFOM?

Entre las sofomes más reconocidas en México están Crédito Familiar, NR Finance, GM Financial, Konfío y Kueski. Cualquier empresa que ofrezca financiamiento, factoraje o arrendamiento y lo haga con capital propio, es considerada una SOFOM.

Algunas sofomes pertenecen a grupos financieros, como es el caso de Santander Consumo, mientras otras son independientes, como las antes nombradas. Estas empresas deben incluir en su nombre las siglas “SOFOM E.N.R.” o “SOFOM E.R.” según sea su estatus regulatorio.

La mayoría de los automóviles financiados en México se obtienen a través de especializadas en crédito automotriz.

¿Cuánto cobra una SOFOM?

Eso depende de cada entidad. En general, las sofomes cobran tasas de interés que oscilan entre el 20% y más del 200% anual; esto depende del tipo de crédito y el perfil del cliente.

Según cifras oficiales, el CAT promedio en préstamos personales de sofomes es de 87%, significativamente mayor que el CAT bancario promedio.

Además del interés, suelen cobrar comisiones por apertura (2-5% del monto), seguros y gastos administrativos. Muchas de estas tienen como público a las personas rechazadas por el sistema bancario tradicional, por lo que su riesgo es mayor.

Cabe mencionar que los créditos para empresas tienden a tener tasas más bajas que los personales.

¿Cuáles son los tipos de sofomes?

Existen dos tipos:

- SOFOM: Entidades Reguladas (E.R.): tienen menor regulación y solo son supervisadas para prevenir lavado de dinero, así como las regulaciones de CONDUSEF.

- SOFOM: Entidades No Reguladas (E.N.R.): están vinculadas patrimonialmente con bancos o emiten deuda en el mercado de valores, lo que les obliga a someterse a supervisión de la CNBV.

¿Cuál es el fundamento legal en la constitución de una SOFOM?

El fundamento legal de las sofomes se encuentra en la Ley General de Organizaciones y Actividades Auxiliares del Crédito (LGOAAC), específicamente en los artículos 87-B al 87-Ñ.

Estas entidades fueron legalmente reconocidas en 2006 mediante reformas a dicha ley. Para constituirse, requieren inscripción en el Registro de Prestadores de Servicios Financieros de la CONDUSEF y deben cumplir con la Ley Federal para la Prevención del Lavado de Dinero.

¿Cómo surgieron las sofomes?

Las sofomessurgieron en 2006 como resultado de la transformación del sistema financiero mexicano. Reemplazaron a las antiguas sofomes, que estaban limitadas a un solo sector de crédito.

Esta reforma buscaba ampliar la inclusión financiera y la competencia en el mercado crediticio.

Inicialmente, se crearon 13 sofomes, pero para 2008 ya existían más de 1,000. Su crecimiento respondió a la necesidad de servicios financieros para sectores poblacionales y de préstamos no atendidos por la banca tradicional.

Fuentes

- CONDUSEFConsultado en julio 8, 2015

- Gobierno de MéxicoConsultado en julio 8, 2015

- CONDUSEFConsultado en julio 8, 2025

- Gobierno de MéxocpConsultado en julio 13, 2021