El negocio de prestar dinero ha probado ser lucrativo, pero el riesgo de generar una deuda que nunca se cobre siempre existe.

No obstante, prestar dinero a un amigo o un familiar es un asunto completamente distinto. Ya que existe una relación previa que se puede ver afectada por ese préstamo.

Pero, si está entre tus posibilidades ayudar a otros, esta es la forma más segura de hacerlo, tanto para tu dinero como para conservar una buena relación con los demás, especialmente si no eres prestamista.

Prestar dinero implica un plan de pago

Todos hemos escuchado de personas que se quedan sin su dinero y se pelean con alguien que les importaba por prestarle dinero y que un malentendido acaba con su relación. Por eso, muchos tienen la política de no hacer préstamos de dinero.

No se trata de regalos, donaciones o de ese dinero que se entrega sin esperar nada a cambio y sin una fecha de pago establecida. No nos referimos a esos “préstamos” de “me pagas cuando puedas” y que muchas veces las dos partes se olvidan.

De hecho, prestar dinero es una forma de ahorro para muchos mexicanos.

Según la más reciente Encuesta Nacional de Inclusión Financiera (ENIF) realizada por el INEGI, los mexicanos le consideran una opción de financiamiento.

Pero estamos hablando de un dinero cedido para un fin específico que, por lo general, se trata de una cantidad “alta” o al menos “considerable”.

Un préstamo es una sesión de capital a un tercero que tiene obligación de devolver el dinero recibido, ya sea con o sin intereses y otras comisiones asociadas.

Tal y como funcionan los préstamos personales otorgados por bancos, financieras y prestamistas reconocidos.

Una prestamista o una persona que presta dinero sabe que existe la posibilidad de impago, pero siempre espera lo mejor y así poder cobrar su dinero.

Si alguien te pide dinero y no se establece la forma de pago, las cuotas, fecha tope o tienes la certeza de que la persona no tiene la intención o posibilidad real de pagar, entonces no se trata de un préstamo.

¿Cómo prestar dinero a amigos y familiares?

Hay varias formas de hacerlo, cada una tiene sus ventajas y sus desventajas. Lo importante es que ambas partes estén de acuerdo con los términos y acepten de forma voluntaria.

Aquí compartimos al menos cuatro opciones con las que puedes ayudar a tus familiares con unos pesos en préstamo.

Préstamos de buena fe

Es la manera en la que muchos lo hacen, simplemente confiando en la palabra del otro. “Yo te presto tanto dinero y me pagas esta fecha”.

Pero que sea la forma más popular no significa que sea la mejor o la más segura. Al estar basado en la confianza, algunas personas tenderán a abusar buscando comprensión y empatía.

No es raro saber de familiares peleados por dinero, familias que no se hablan o cuya relación simplemente ya no es la misma. Todo por un pago con el que no se cumplió.

A veces los montos son tan pequeños que no vale la pena iniciar una acción legal. También ocurre que se hacen en efectivo y sin testigos, por lo que las posibilidades de reclamo no suelen proceder.

Por hacer un favor, ser solidario o simplemente no pensarlo, algunas personas acceden ignorando las consecuencias.

En resumen, el riesgo es claro: hacer un préstamo de buena fe y sin dejar nada por escrito puede acabar en el deterioro de una relación y, además, en que te olvides de ese dinero para siempre.

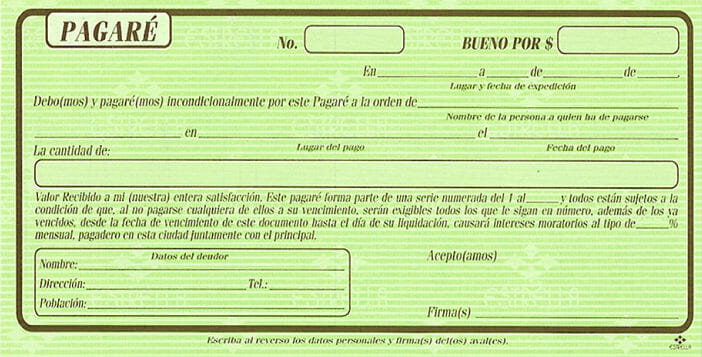

El pagaré o recibo de préstamo de dinero

Si realmente quien te pide un préstamo está dispuesto a pagar, entonces no debería tener problemas es ponerlo todo por escrito en un contrato, pagaré, recibo o algo similar.

Este es el documento más sencillo que puedes crear para cobrar si no sabes cómo prestar dinero a rédito.

Cuando prestas dinero, este documento es una garantía incondicional de pago, incluso si no es un contrato entre particulares que se llene con ayuda de abogados.

En librerías o papelerías pueden conseguir formatos de pagaré para tus préstamos.

Según la Ley General de Títulos y Operaciones de Crédito, en el pagaré se pueden establecer la tasa de interés y también los intereses moratorios. A falta de estar estipulados en el documento, se puede cobrar en ambos casos el tipo legal.

Recuerda que solamente con un documento legal podrás hacer valer tu derecho ante la ley y explicar tus movimientos de fondos para evitar alterar tus impuestos.

En ese documento que avale el préstamo se deben expresar los siguientes elementos:

Los involucrados en la operación: nombres completos y firmas del prestamista, el prestatario que recibe el dinero, así como un aval que se haga responsable en caso de impago o el bien que se deja en garantía.

El monto del préstamo

La promesa de pago incondicional

El plazo y modalidad de devolución: puedes establecer el tiempo máximo de pago a forma de vencimiento y/o la frecuencia de las cuotas.

Los intereses y comisiones: en caso deprestar dinero con intereses debes estipular la cifra, así como las comisiones (por ejemplo, las comisiones bancarias).

La fecha y el lugar de firma del documento

Mencionar la palabra “pagaré” en el documento

Elementos de un pagaré

Elijan un aval o una garantía

Si usan un pagaré, pueden sumar un aval a la ecuación y así ambos reciben lo que quieren.

Por supuestos, la persona que sirva como aval deberá estar presente y firmar como que consiente todos los términos del trato. Si alguien tiene palabra, elegir un aval que se comprometa a cubrir la deuda habla muy bien de sí mismo, ya que al menos otra persona también confía en su responsabilidad.

Con el papeleo correspondiente, también es otra opción dejar un bien en garantía. En lugar de que un tercero de su palabra de pago, el bien servirá como medio de pago en caso de que no se cumpla el acuerdo esperado.

Servicios especializados P2P

Otra opción es elegir hacerlo dentro de un servicio especializado, como Prestapal, un tipo de préstamo P2P ofrecido por Prestadero.

Las partes acuerdan un plazo en cuotas más intereses y todo se deja por escrito dentro de esta reconocida plataforma de financiamiento colectivo.

La gran ventaja es que tu familiar podría construir su historial de crédito al tiempo que solventaría su necesidad. En caso de no cumplir, esto también afectaría su calificación para mal.

¿Cómo cobrarle a un amigo o familiar?

Ya sabes cómo prestar dinero a un familiar o amigo, pero esta acción puede tener un acompañante: la cobranza.

Es una labor engorrosa que a nadie le gusta hacer, especialmente porque se espera que la persona pague sin la necesidad de un recordatorio. Pero a todos se nos puede olvidar algo alguna vez…

Tal y como al momento de negociar tus deudas, lo mejor suelen ser los acercamientos amistosos.

Estas son algunas ideas que funcionan, pero ten en cuenta que todos somos diferentes y que cada relación es particular. Lo mejor es decirle de antemano lo que podrías hacer.

Envía un recordatorio amistoso vía mensaje o correo unos días antes de la fecha de cobro

Envía otro recordatorio el día del pago de la cuota o del desembolso total

Sé flexible, está dispuesto a retrasar un tanto el pago, siempre que se defina una nueva fecha tope

Si tienes una duda, háblala con el deudor. Una conversación podría ayudar a ambos a entender al otro

Considera cobrar tu deuda de otra forma, como mercancía, bienes o servicios con los que ambos estén de acuerdo

Haz valer tus derechos si el trato está firmado. Evita las amenazas, el acoso y la mala actitud al cobrar y déjalo en manos de la ley.

Ideas para cobrar

Lamentablemente, muchas personas toman una posición defensiva ante cualquier acción de cobranza, por lo que el diálogo es imposible.

Algunos te dirán que transfirieron el dinero, pero realmente nunca lo hicieron.

Al prestar a rédito, se recomienda dejarlo todo por escrito para poder acudir a la vía legal en caso de que no sea posible tener conversaciones amistosas.

¿Qué hago si me deben dinero y no tengo nada firmado?

La verdad, sí hay cosas que puedes hacer, pero no siempre resulta. Creemos que debemos ser claros desde el principio.

Según lo que considere el juez, algunas pruebas podrían ser suficientes para establecer una demanda mercantil y así cobrar el dinero que te deben.

Ya que, aunque no tengas nada firmado, aún hay ciertos elementos que puedes presentar por la vía judicial para cobrar tu deuda.

Mensajes de texto, correos o aplicaciones de mensajería en las que se establece un acuerdo y el deudor accede a pagarte

Un comprobante de pago a una cuenta del deudor

Testigos reales del momento del préstamo

Pruebas de que alguien sostiene una deuda

Luego está la vía extrajudicial, que es básicamente hacer cobranza de buena fe.

Lo primero es siempre intentar hablar, la negociación entre las partes es el primer paso, incluso cuando los bancos cobran sus deudas, ya que una demanda es un proceso largo y costoso.

Si la negociación da frutos y ambas partes están de acuerdo, puedes crear un recibo de préstamo, pagaré o similar como convenio de pago en el que queden plasmados los elementos de la deuda; ahora sí podrías obtener algo firmado.

Considera que todo lo que hagas por la vía extrajudicial deberás hacerlo con mucha cautela, puesto que en México los derechos del deudor se hacen respetar y romper la ley podría ser perjudicial para tu caso.

¿Si presto dinero, cuánto debo cobrar de intereses?

Esa es una pregunta subjetiva y personal. Para empezar, no “tienes” que cobrar intereses. Puedes hacerlo si quieres, pero muchos eligen no hacerlo para ayudar aún más a sus amigos o familiares.

Sin embargo, se recomienda hacerlo para obtener una ganancia que pueda solapar cualquier problema durante el pago del préstamo. Además, pone una sensación de urgencia sobre el prestatario.

En México existe el delito de usura. Hay jurisprudencia que considera la usura a partir del 150%.

Considerando elementos como la cantidad, el plazo, la situación económica del prestamista y si la modalidad de pago es en cuotas o de un solo desembolso final, muchos prestamistas consideran un interés entre 20% y 150%.

Prestar dinero es un buen negocio con ganancias considerables en términos porcentuales, pero también puede ser muy riesgoso.

Ahorra $7,994.00 en tu préstamo

La diferencia de precio por un préstamo de $6,000.00 a un plazo de 90 días es de $7,994.00.

Prestar dinero a amigos y familiares no está mal, pero no es para todos

Cuentas claras conservan amistades. Y lo mismo podemos decir de muchas relaciones familiares.

Seamos sinceros, se siente feo cuando prestas dinero y no te pagan, no obstante se siente mucho peor que el dinero sea el motivo del deterioro de una relación con alguien cercano.

Algunas personas piden dinero prestado a su familia y amigos porque creen que estos no les cobrarán en caso de no poder pagarles. Muchos se victimizan y apelan a todo lo vivido para no pagar. Muchas relaciones no vuelven a ser iguales. Por eso, en Financera.MX presentamos algunos consejos dados por especialistas

No prestes dinero que tú necesitas

Deja a un lado la emocionalidad y establece un trato racional para ambos

Siempre establece los términos del préstamo en físico, ya sea un contrato, recibo de préstamo de dinero, pagaré o algo similar

Conoce la economía de la persona que te pide el dinero

Informa al deudor todo lo que podrías hacer legalmente en caso de impago

Considera pedir un aval si las finanzas del prestatario no son ideales

Considera pedir una garantía si la cantidad es alta y existe un bien que pueda cubrirla

Consigue uno o varios testigos neutrales, personas que evidencien la transacción y sus términos

Haz valer tus derechos tras el primer retraso

Consejos de préstamistas expertos

Si no estás seguro de lo que haces, lo mejor es que no prestes dinero a un amigo o familiar, quizás puedas encontrar formas de ayudarlo que no involucren dinero, como sugiriéndole alternativas de préstamo.

Para ayudarte en esa conversación, aquí comparamos algunas opciones de financiamiento flexibles con requisitos que no todos cumplen, como puede el Buró de Crédito o los ingresos mínimos comprobables.

Comparativa de opciones de préstamo

| Empresa | Calificación general | Interés | Monto del préstamo | Tiempo Mín Préstamo | Tiempo Máx de Pago | Acepta mal historial cr… | |

|---|---|---|---|---|---|---|---|

|

| 696.72% – 3,696.85% | $500 – $19,000 | 7 Días | 3 Meses | Si | Ver oferta | |

|

recomendado

| 1.21% – 435.60% | $400 – $23,500 | 7 Días | 2 Meses | Si | Ver oferta | |

| 12.00% – 7,281.75% | $1,000 – $40,000 | 7 Días | 10 Años | Si | Ver oferta | |

|

| 16.50% – 80.45% | $5,000 – $100,000 | 3 Meses | 4 Años | No | Ver oferta | |

| 12.00% – 1,500.00% | $1,000 – $100,000 | 3 Meses | 4 Años | Si | Ver oferta | |

|

| 1.58% – 400.00% | $1,000 – $500,000 | 2 Meses | 3 Años | Si | Ver oferta | |

|

recomendado

| 26.60% – 500.40% | $500 – $24,000 | 7 Días | 6 Meses | Si | Ver oferta | |

| 467.00% – 504.00% | $300 – $8,000 | 7 Días | 1 Mes | No | Ver oferta | |

| 12.50% – 203.72% | $1,000 – $30,000 | 7 Días | 1 Año | No | Ver oferta | |

|

| 8.90% – 38.90% | $10,000 – $375,000 | 6 Meses | 3 Años | No | Ver oferta |

| Empresa |

|---|

|

|

|

recomendado

|

|

|

|

|

|

|

|

|

|

recomendado

|

|

|

|

|

|

|

| Empieza |

|---|

| Ver oferta |

| Ver oferta |

| Ver oferta |

| Ver oferta |

| Ver oferta |

| Ver oferta |

| Ver oferta |

| Ver oferta |

| Ver oferta |

| Ver oferta |

| Empresa | Calificación general | Interés | Monto del préstamo | Tiempo Mín Préstamo | Tiempo Máx de Pago | Acepta mal historial cr… | Empieza |

|---|---|---|---|---|---|---|---|

|

| 696.72% – 3,696.85% | $500 – $19,000 | 7 Días | 3 Meses | Si | Ver oferta | |

|

recomendado

| 1.21% – 435.60% | $400 – $23,500 | 7 Días | 2 Meses | Si | Ver oferta | |

|

| 12.00% – 7,281.75% | $1,000 – $40,000 | 7 Días | 10 Años | Si | Ver oferta | |

|

| 16.50% – 80.45% | $5,000 – $100,000 | 3 Meses | 4 Años | No | Ver oferta | |

|

| 12.00% – 1,500.00% | $1,000 – $100,000 | 3 Meses | 4 Años | Si | Ver oferta | |

|

| 1.58% – 400.00% | $1,000 – $500,000 | 2 Meses | 3 Años | Si | Ver oferta | |

|

recomendado

| 26.60% – 500.40% | $500 – $24,000 | 7 Días | 6 Meses | Si | Ver oferta | |

|

| 467.00% – 504.00% | $300 – $8,000 | 7 Días | 1 Mes | No | Ver oferta | |

|

| 12.50% – 203.72% | $1,000 – $30,000 | 7 Días | 1 Año | No | Ver oferta | |

|

| 8.90% – 38.90% | $10,000 – $375,000 | 6 Meses | 3 Años | No | Ver oferta |

Como ves, existen muchas opciones a las que tu amigo o familiar podría acudir. Todas tienen requisitos y condiciones distintas, así que recomendamos comparar antes de elegir.

Una de las más destacadas en Moneyman, una empresa comercial financiera que checa el Buró de Crédito pero no es tan importante, y que otorga préstamos que pueden escalar a medida que la persona paga a tiempo.