A muchos les cuesta admitir esta verdad sobre los pagos: que a veces no podemos pagar a tiempo.

Ya sea por un descuido que nos lleva a olvidar la fecha de pago, o debido a imprevistos que impactan nuestras finanzas personales, los pagos de nuestras cuotas en diversos tipos de financiamiento pueden verse afectados.

La prórroga de pago en préstamos u otros productos o servicios, financieros o no, ofrece a los deudores la posibilidad de diferir el pago por un periodo determinado o aplazar una o varias cuotas, sin que esto afecte negativamente el historial crediticio o genere intereses por mora.

¿Qué es prórroga de pago?

También conocida como “extensión de pago”, se trata de un aplazamiento de tu compromiso de pago. Eso significa que, por lo que dure la prórroga, no tendrás que cubrir las cuotas o hacer el desembolso del pago del préstamo.

¿Qué significa prórroga?

Es la acción de prolongar una cosa durante un tiempo determinado.

Aplicado a la acción de pagar, se entiende como la suspensión del pago durante un tiempo determinado.

Según las políticas del banco, financiera, prestamista o entidad que otorga el financiamiento, podrías disfrutar de días, semanas o meses para cumplir con tu pago.

Los periodos suelen ir desde 1 mes hasta 6 meses. Aunque lo más común es conseguir de 2 a 3 meses.

Solicitar una extensión de préstamo o de pago es especialmente útil por dos motivos:

Evitarás que se reporte tu cuota vencida ante el Buró de crédito y otras Sociedades de Información Crediticia

No se generarán intereses moratorios

¿Para qué pedir una prórroga?

Aunque sí podrían aparecer otros cargos y alargarse el pago de intereses ordinarios.

La mayoría de las instituciones aplica un interés adicional diario o mensual y permite a los usuarios elegir el plazo de la prórroga.

Ofrecer una prórroga depende completamente de la entidad. Hay algunas que no lo hacen y las que lo hacen ofrecen periodos variados. No existe un estándar o regulación al respecto.

El periodo de gracia es, técnicamente, una prórroga de pago, solo que es una política que los bancos, financieras, tiendas por departamento y similares aplican cuando un pago se retrasa por pocos días.

Préstamos y créditos (fianncieras y bancos)

Tarjetas de crédito

Tiendas por departamento

Colegiaturas

Infonavit

Servicios como Movistar

Impuestos

¿Dónde se puede pedir una prórroga de pago?

En teoría, es posible pedir una prórroga de pago en cualquier servicio o producto. Esto puede o no estar estipulado en el contrato que firmas, por lo que se recomienda hacer una solicitud incluso si no se hace mención de esto.

A continuación, los lugares donde comúnmente se consigue una prórroga:

Muchos servicios de pagos a cuotas están preparados para ofrecer a sus clientes cierta flexibilidad en los pagos.

Solicitar una prórroga no garantiza que te será concedida.

Considera hacer tu solicitud antes de caer en deuda y acumular un historial de pago positivo para tener mayores posibilidades de recibir una respuesta positiva.

¿Cómo hacer una prórroga de pago?

Es crucial tener presente que el procedimiento para solicitar una extensión de préstamo varía según la entidad. Las condiciones específicas dependen del producto contratado y de las cláusulas estipuladas en el contrato o de la flexibilidad del banco, financiera o empresa en general.

En la mayoría de los casos, el proceso se inicia con una simple comunicación al servicio de atención al cliente o de cobranza, quienes gestionarán la solicitud.

Algunos prestamistas han implementado formularios específicos para formalizar la solicitud de prórroga, donde se recopilan los datos necesarios para evaluar y procesar la extensión del plazo.

Toma la iniciativa

Abordar proactivamente tu situación y comunicarte antes de dejar de pagar podría dar como resultado la concesión de días adicionales, si es lo que requieres. Las fechas de pago y el cálculo de intereses son parámetros ajustables en los sistemas de las entidades financieras.

En ciertos casos, los prestamistas aplican intereses diarios durante la prórroga, pero sin incurrir en intereses moratorios ni reportes negativos al Buró de Crédito.

Un historial de pagos puntual puede ser otro factor favorable. Los clientes con buen historial podrían acceder a prórrogas sin intereses o con tasas preferenciales por un periodo determinado.

Es difícil decir con exactitud cuánto será, ya que las posibles comisiones e intereses dependen de cuántos días o meses pides de prolongación y de cuánto dinero pediste prestado.

Considera que algunos préstamos requieren pagar un seguro para obtener el beneficio de la prórroga de la deuda; si no has pagado el seguro desde el inicio, probablemente se te pida pagar una suma de dinero equivalente para activar el seguro.

Al aprobarse la prórroga, se te informará detalladamente sobre los posibles intereses y comisiones asociadas.

Chequea las comisiones, intereses y condiciones generales de la prórroga antes de aceptar el trato.

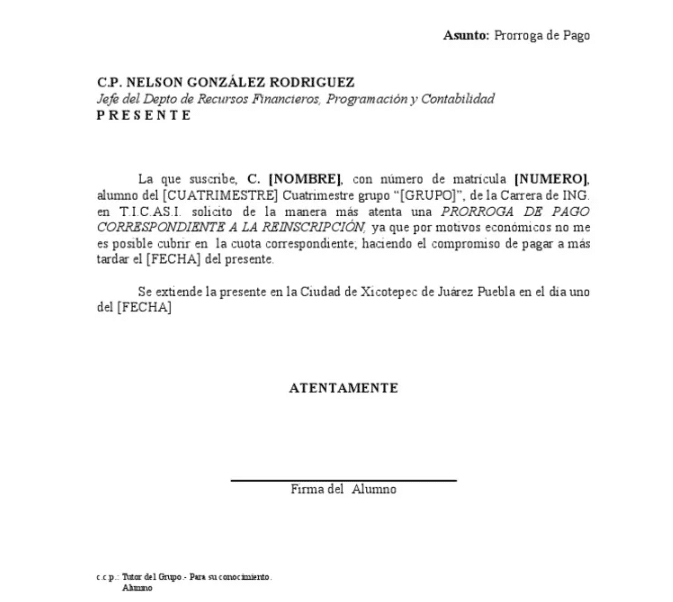

Formato de prórroga de pago

Como hemos mencionado, obtener una extensión de pago suele ser tan simple como contactar a la entidad, corroborar tu identidad y explicar tu caso.

No obstante, si la entidad te pide una carta de solicitud o prefieres explicar tu caso por correo electrónico, aquí tienes un formato de prórroga de pago:

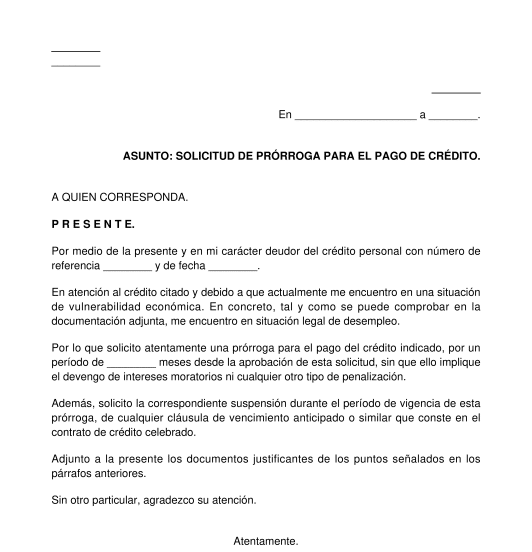

Ejemplo de solicitud de prórroga

Al día (AGREGAR FECHA), en (AGREGAR CIUDAD)

Solicitud de prórroga de pago

A quien corresponda:

Por medio de la presente y en carácter de cliente y prestatario del servicio (AGREGAR DESCRIPCIÓN DEL PRÉSTAMO O CRÉDITO), número de referencia (AGREGAR REFERENCIA), obtenido en la fecha (AGREGAR FECHA DE APERTURA DEL CRÉDITO).

Comunico que actualmente me encuentro en una situación de vulnerabilidad económica por motivos de (AGREGAR MOTIVOS COMO DESEMPLEO, EMERGENCIA MÉDICA O SIMILARES) y quisiera solicitar una prórroga de pago por un periodo de AGREGAR PERIODO DE TIEMPO, tiempo en el que espero mis finanzas vuelvan a la normalidad.

Solicito encarecidamente que durante ese periodo no se apliquen intereses moratorios y que las cláusulas de vencimiento sean movidas de fecha.

Adjunto los siguientes documentos como justificativos de mi caso. Espero que sea posible llegar a una solución.

Atentamente

(AGREGAR NOMBRE COMPLETO)

(AGREGAR DOCUMENTO DE IDENTIDAD)

(AGREGAR FIRMA)

Considera anexar pruebas que justifiquen la ausencia de tus pagos para dar mayor fiabilidad a tu caso. Por ejemplo, una carta de despido o la factura de un gasto inesperado que usas como excusa.

Puedes adaptar este formato, ya sea para una prórroga de crédito, de colegiatura o de cualquier otro pago que has debido hacer en cuotas e incluso en un único desembolso.

Aquí tienes otros ejemplos de prórroga reales en los que puedes fijarte:

¿Cuándo es el mejor momento para solicitar la prórroga del préstamo?

Apenas tengas la certeza de que no podrás pagar, solicita una prórroga de crédito.

Dejarlo para después podría dar como resultado el olvido o la imposibilidad de tramitar la solicitud a tiempo. Esto podría desencadenar precisamente la situación que pretendes evitar.

Incluso ante la incertidumbre sobre tu capacidad de pago, es recomendable solicitar una prórroga, aunque sea por un periodo breve.

Es preferible asumir el costo de intereses adicionales por unos días que arriesgar un impacto negativo en tu historial crediticio.

Esta estrategia proactiva puede salvar tu reputación financiera a largo plazo, mitigando potenciales consecuencias adversas derivadas de un incumplimiento de pago como mal historial, intereses mayores y falta de acceso a nuevas tarjetas, préstamos y otras posibilidades de financiamiento.

Prórroga de pago en momentos de incertidumbre

En caso de experimentar dificultades para cumplir con tus obligaciones de pago, se recomienda solicitar una extensión.

Esta recomendación se fundamenta en que los intereses por mora suelen ser significativamente más elevados que los intereses ordinarios y otras comisiones asociadas a una prórroga. Optar por la extensión representa una decisión financieramente inteligente.

La tasa de interés moratorio aceptada en México es de 2,5 % mensual.

Sin embargo, especialmente para los préstamos de bajas cantidades, las consecuencias del impago puede ser mayor debido al valor de los gastos de cobranza.

Adicionalmente, esta estrategia te permite cuidar tu historial crediticio. Un récord de crédito sin manchas incrementa tus posibilidades de acceder a financiamiento en condiciones más favorables en el futuro, optimizando así tu perfil como sujeto de crédito a largo plazo.

Extensión de pago durante la emergencia sanitaria

Durante la pandemia generada por el COVID-19, el Gobierno de México ordenó el ofrecimiento obligatorio de una opción de prórroga de préstamo en todos los financiamientos de consumo (incluyendo tarjetas de crédito), crédito automotriz y en las hipotecas.

La prórroga de pago duró entre 4 y 6 meses y ayudó a que millones de mexicanos pudieran priorizar sus gastos.

Quienes elegían hacer efectiva la prórroga no vieron su historial afectado ni tampoco pagaron intereses de mora por ello, dejando ver que es un sistema efectivo para evitar a morosidad.

Consejos para pedir una prórroga de pago

Ahora que conoces qué es una prórroga de pago y sabes lo que debes hacer para obtener solicitar una, te aconsejamos tener esto en mente:

Solicítala antes de la fecha de vencimiento: ver tu prórroga al saber que no podrás pagar y antes de que se venza la primera cuota o fecha tope de pago.

Da detalles: al explicar tu caso, da tantos detalles como sea posible.

Mantente profesional: siempre sé cordial y respetuoso en tus comunicaciones y solicitudes.

Haz alarde de tu historial: si tienes buen historial crediticio o buen historial de pagos ante la entidad, no dudes en mencionar esto para que consideren tu caso.

Pide un plazo más largo: evita hacer estimaciones muy ajustadas para tener un mayor margen de error al pagar tu adeudo.

Sé selectivo: pide financiamiento solo en entidades que ofrecen prórrogas en sus préstamos y otros productos financieros.

Esperamos que estos consejos te sirvan para conseguir más días, semanas o incluso meses para completar tu pago.

Si tienes dudas o preguntas sobre cómo pedir una prórroga de pago, deja un comentario o contáctanos llenando un formulario. Estaremos encantados en ayudarte. ¡Gracias por leernos!

Preguntas frecuentes

¿Cuántas veces puedes pedir una prórroga del préstamo?

Si ya tu financiamiento está activo, consulta los Términos y las Condiciones del contrato que hayas firmado con la entidad para saber más.

La mayoría acepta como mucho 1 o 2 veces prórrogas de créditos en financiamientos que duran años. Las tarjetas conceden periodos de gracia en pocas ocasiones antes de negarse, así que usa ese recurso con cuidado y siempre sabiendo que podrían no aceptar.

¿Puedo pedir una prórroga en varios préstamos o créditos a la vez?

Sí puedes, pero recuerda que cada producto y cada empresa tienen sus particularidades.

Si todos los financiamientos son con una misma entidad, quizás quieras considerar la consolidación de deudas para que te sea más sencillo pagar.

¿Qué hago si me negaron la solicitud de extensión de préstamo?

Sabiendo que comenzarán a aparecer los intereses moratorios para hacer considerablemente más grande tu deuda y que se verá afectado tu historial, lo mejor que puedes hacer es pagar cuanto antes.

Si no puedes en unos días o semanas no pasa nada, pero asegúrate de cumplir con el pago completo, incluyendo los intereses de mora. Además, evita acumular deudas por más de tres meses, ya que a partir de ese tiempo dejan una mancha que tarda más tiempo en desaparecer del Buró.

¿Cuándo se aplica una prórroga?

Puedes pedir una prórroga cuando sabes que debes pagar y no puedes hacerlo para la fecha establecida.

Ten en cuenta que la prórroga de pago no se activa atómicamente, sino que debes solicitarla. Hazlo desde el momento en el que sepas que no podrás pagar a tiempo, no esperes a último minuto para evitar intereses de mora y otros cargos.

¿Qué significa prorrogar un pago?

Significa que se posterga la fecha de vencimiento del préstamo. Es una medida para no afectar el historial de crédito de buenos clientes que sufran un percance económico inesperado.

¿Qué se necesita para pedir una prórroga en INFONAVIT?

Estos son los requisitos para solicitar una prórroga de pago de tu hipoteca:

- Haber perdido tu empleo formal (con documentos que lo respalden como carta de despido o constancia de baja laboral)

- No tener mensualidades pendientes

- Tener al menos 12 meses de cotización continua

Para solicitarla vea a tu Cuenta Infonavit, pide una prórroga y sube la documentación correspondiente.

¿Cómo pedir una prorroga en Movistar?

Tienes tres posibles canales de contacto:

- Marcan al *123

- Ve al Centro de Atención y Ventas Movistar más cercano

- Usa la App Movistar MX

- Ve a la Tienda en Línea Movistar

Explica tu caso, ya sea personalmente, por llamada o por correo, comparte la documentación correspondiente y espera una respuesta de Movistar.

Ten en cuenta que la respuesta podría no ser la que esperas, por lo que se recomienda hacer la solicitud antes de caer en impago.

¿Cómo pedir una prorroga de pago en Kueski?

Escribe un correo a [email protected] o llama al (800)2655328 y explica tu caso.

Considera hacer esto antes de que se venza la cuota o el plazo de pago.

¿Como hacer una solicitud de prórroga de pago de colegiatura?

En la mayoría de los casos deberás cumplir con al menos dos requisitos:

- No tener adeudos anteriores

- Tener todas tus materias aprobadas

En cada institución pude variar el proceso. Algunas plataformas tienen opciones de solicitud de prórroga en su sistema, mientras que otras lo manejan de forma manual en el correo.

Considera que muchas veces no se permiten prórrogas para los alumnos que tienen un convenio de beca.

Fuentes:

- Gobierno de MéxicoConsultado en junio 29, 2020

- Nerd WalletConsultado en julio 26, 2023