Al momento de solicitar un préstamo o pedir tu primera tarjeta de crédito recibirás un contrato con muchas letras chicas.

Entre los términos y condiciones se encuentran los cobros y comisiones del producto o servicio, los cuales suelen incluir a la TIIE como el índice de referencia para los intereses. Casi nadie los lee, por eso pocos están familiarizados con este término, pero resulta muy importante al momento de conseguir financiamiento.

Conoce aquí qué es la tasa TIIE y cómo su valor afecta los productos y servicios financieros que usas día a día..

¿Qué es la TIIE?

La Tasa de Interés Interbancaria de Equilibrio (TIIE) es un indicador de referencia para el costo que tiene el financiamiento.

BANXICO, el Banco de México, toma en cuenta cotizaciones que comparten diversas instituciones de crédito para establecer el valor de la TIIE . Con esto se fijan las condiciones financieras que se usan en las transacciones en moneda nacional.

Usando el valor de la TIIE como referencia, es que los bancos e instituciones de crédito establecen la tasa de interés de sus préstamos y tarjetas de crédito.

Lo mismo hacen otras instituciones que otorgan financiamiento, como financieras y empresas de fondeo colectivo.

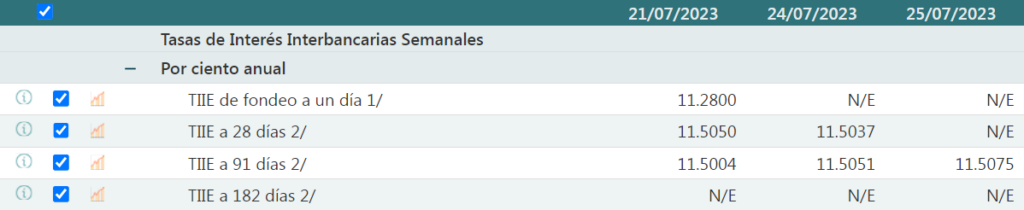

El valor de esta tasa se expresa con un número similar a este 11.2800, eso significa que la referencia es de 11.28%

La TIIE se calcula de forma diaria y se publica en el Diario Oficial de la Federación (DOF). También se pueden consultar en la web de Banxico.

Además, se establecen diversos plazos de referencia, destacando el plazo conocido como TIIE 28 días.

Para los productos con tasa fija, el TIIE vigente para el día de la aprobación es el que se usa como referencia.

En el caso del financiamiento con tasa variable, los intereses probablemente vayan en aumento junto con la TIIE, por lo que siempre que se pueda es mejor elegir una tasa de interés fija, especialmente en tiempos de inflación, en los cuales la TIIE se ajusta con frecuencia para reflejar la realidad del mercado.

La TIIE es una de las medidas implementadas por el Banco de México para favorecer el poder adquisitivo de los ciudadanos.

¿Cómo se calcula la TIIE?

Ahora que sabes qué es la tasa de interés interbancaria de equilibrio, es momento de hablar sobre su cálculo.

En general es algo que no tiene sentido calcular, pues Banxico la establece de forma diaria y se plasma en los contratos de los servicios y productos financieros adquiridos. De cualqueir manera, debes saber que el Banco de México realiza esta tarea tomando en cuenta al menos 6 instituciones financieras para establecer su referencia.

Su cálculo se hace a través de un promedio aritmético donde destacan los valores máximos y mínimos.

Si no se consiguen las 6 cotizaciones, Banxico establece la tasa tomando en consideración las condiciones más recientes del mercado.

Como hemos mencionado, el Banco de México publica la TIIE con diversos plazos a fin de facilitar su aplicación en diversos productos financieros.

La fórmula que usa para su cálculo es:

Índice de TIIE de Fondeo I = Índice de TIIE de Fondeo D× (1 + TIIEFD × Δ 36000).

TIIE de fondeo

Conocida como la Tasa de Interés Interbancaria a un Día, es una referencia relativamente nueva que expresa un indicador calculado según el día hábil bancario.

Este calcula el costo del dinero basado en las operaciones de mayoreo que hacen bancos y también casas de bolsa. Se incluyen en el cálculo los valores de títulos de deuda del Gobierno Federal, el IPAB y el Banco de México, por lo que es una referencia más transparente.

A partir de 2025 la TIIE en México mostrará únicamente este valor como referencia, desapareciendo los plazos de 28, 91 y 182 días. Esto se publicó en una comunicación oficial emitida el 20 de diciembre de 2022.

Con su nacimiento, se comenzó a llamar a los demás indicadores “TIIE a plazos mayores a un día hábil bancario”.

TIIE 28 días

La TIIE 28 días es la principal referencia para el cálculo de intereses en México. También se usa como referencia para el rendimiento de depósitos con activos subyacentes.

Es la más popular entre las TIIE originales, ya que usa como indicador en un espacio de tiempo más pequeño, por lo que representa mejor la realidad del mercado.

El Banco de México anunció que la TIIE 28 días dejará de ser referencia para nuevos contratos el 1 de enero de 2025.

TIIE 91 días

El TÍIE de 91 días está presente en productos de inversión como los CETES, para los cuales se utiliza como referencia en el caso de los CETES de 91 días.

En general, es otra referencia muy utilizada para los productos de deuda en corto plazo.

El Banco de México anunció que la TIIE 91 días dejó de ser referencia para nuevos contratos el 1 de enero de 2024.

TIIE 182 días

La última TIIE a plazos mayores a un día hábil bancario es la de 182 días, que suele usarse como referencia en productos de mediano o largo plazo.

También se le conoce como TIIE a 26 semanas y se suele aplicar a los préstamos personales que se extienden durante el mismo periodo de tiempo.

Se trata de la única TIIE que no se calcula y publica de forma diaria, sino semanal.

El Banco de México anunció que la TIIE 91 días dejó de ser referencia para nuevos contratos el 1 de enero de 2024.

Ahorra $7,994.00 en tu préstamo

La diferencia de precio por un préstamo de $6,000.00 a un plazo de 90 días es de $7,994.00.

¿Para qué sirve la TIIE en los préstamos y créditos?

Ahora que sabes cómo se calcula la tasa de interés interbancaria de equilibrio, es momento de hablar en forma práctica como afecta tus finanzas.

En el caso de las tarjetas de crédito, estas siempre muestran la tasa de interés anual máxima. Esta se compone del TIIE y de una parte fija, generalmente se ve así:

TIIE + interés máximo que aplica el banco = tasa de interés anual máxima

Eso significa que si el TIIE está en 10.000 y el banco aplica una tasa de 30.50%, este sería el cálculo:

TIIE (10) + 30.50% = 40.50%

Esto significa que este banco puede elegir una tasa de interés máxima de 40.50% para este producto en especial, aunque normalmente suele estar por debajo.

Para conocer la cantidad de intereses máxima que te pueden cobrar en cada periodo, consulta la tasa de interés interbancaria de equilibrio y haz este cálculo.

En el caso de los préstamos y también de las hipotecas, el TIIE siempre les afectará en caso de aplicarse una tasa de interés variable.

Para evitar ser afectado por las variaciones de esta tasa, prefiere el financiamiento con interés fijo.

Sin embargo, ten en cuenta que no muchos préstamos e incluso tarjetas de crédito tienen una tasa fija. Eso no significa que a la larga serán más económicos, pero es seguro que el costo de las cuotas no aumente con el tiempo.

¡Conoce el TIIE que se aplica a tus préstamos!

Ahora que sabes qué es el TIIE y para qué sirve, te invitamos a siempre calcular la tasa máxima de tus préstamos para estar prevenido y saber de antemano lo máximo que podría cobrarte el banco.

Recuerda que siempre podrás verificar el TIIE de cualquier fecha en la página web de Banxico o en la publicación del Diario Oficial de la Federación del día bancario hábil correspondiente.

Si se trata de préstamos bancarios, toda la información pertinente sobre las demás comisiones la encontrarás en su folleto.

Preguntas frecuentes

Preguntas frecuentes

¿Qué significa TIIE?

Tasa de interés interbancaria de equilibrio.

¿Qué significa TIIE más puntos?

Es común encontrar en la descripción de las comisiones de productos financieros términos como “TIIE a 28 días + 30 puntos porcentuales” o “TIIE de fondeo + 21 puntos porcentuales por compras y disposiciones”.

Lo que significa que se aplican intereses, además de usar la TIIE como referencia.

Siguiendo con los ejemplos antes mencionados, los contratos de estos productos o servicios estipularán que se cobrarán respectivamente la tasas TIIE a 28 días + 30% del valor del préstamo y la tasa TIIE del día más el 21% del valor del financiamiento. Viendose así:

- TIIE 11.00 + 30% = 41%

- TIIE 11.00 + 21% = 31%

¿Qué es el TIIE histórico?

Muestra la evolución en el valor de la tasa. Es decir, el aumento en el precio del dinero.

Por ejemplo, así luce la evolución del TIIE de 28 días:

¿Cómo se calcula TIIE?

La fórmula es: Índice TIIE de fondeo I = Índice TIIE de fondeo D × (1 + 𝑇𝐼𝐼𝐸𝐹𝐷 × Δ 36000 ).

¿Dónde se publica la TIIE?

Se publica en el Diario Oficial de la Federación y también se publica en la Página Web del Banco de México.

Fuentes:

- Banco de MéxicoConsultado en julio 20, 2023

- Scretaría de GobiernoConsultado en julio 25, 2023

- Diario Oficial de la FederaciónConsultado en octubre 30, 2024