Una tarjeta de crédito es un instrumento de financiación realmente útil, muchos creen que hasta indispensable.

Pero como toda herramienta, no es buena o mala en sí misma. Todo depende del uso que se le dé. Hay varias cosas que para aprender si te estás iniciando en el mundo del crédito o has tenido malas experiencias con tu primera tarjeta.

Al usar tu tarjeta de crédito correctamente podrás conseguir financiamiento, evitar intereses adicionales, mejorar tu historial de crédito e incluso aprovechar más sus beneficios.

¿Cómo usar una tarjeta de crédito?

Lo primero que es necesario entender es que una tarjeta de crédito no es dinero regalado o un ingreso adicional, es un préstamo que puedes pagar de forma fraccionada o con pagos diferidos.

Este sistema se sostiene sobre tres conceptos que explicaremos en profundidad más adelante, estos son:

- Fecha de corte

- Fecha de pago

- Pago mínimo

Una cosa que confunde a muchos en el correcto manejo de tarjetas de crédito es que los periodos que comprenden la fecha de corte y la fecha de pago se solapan.

Esta es también una de las grandes diferencias entre un préstamo y un crédito.

La fecha de pago de un mes está cercana a la fecha de corte del mes anterior en algunas tarjetas, de ahí nace la confusión de días límite en dos conceptos que además tienen nombres similares y que no todos manejan.

Fecha de corte

La fecha de corte marca el final periodo de consumo. Estos periodos duran un mes.

Al final de esta fecha se hace el “cierre” y es cuando los bancos o instituciones financieras comparten el estado de cuenta, el cual muestra el uso que diste a la tarjeta durante ese periodo de consumo.

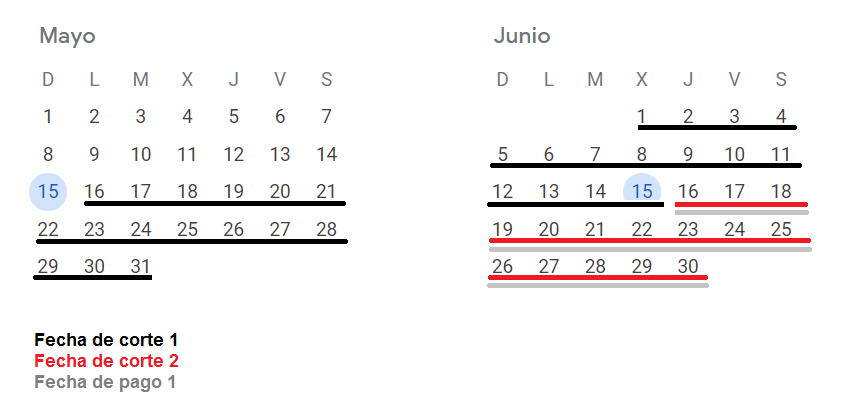

Por ejemplo, si tu fecha de corte es el 15, todo lo que consumas desde el día 16 del mes anterior hasta el día 15 del mes en curso (fecha de corte) estará en el mismo estado de cuenta.

Siempre tendrás la misma fecha de corte en una tarjeta de crédito.

Fecha de pago

Según el banco o la tarjeta que poseas, tendrás cierta cantidad de días para pagar después de la fecha de corte. Esta es la fecha de pago y típicamente es entre 15 y 20 días después de la fecha de corte.

Como mencionamos anteriormente, la fecha de corte del mes actual está dentro de un nuevo periodo de consumo, que tendrá otra fecha de corte y de pago. Aunque en realidad eso no afecta en nada la nueva fecha de corte, es común (y costoso) confundir estas dos fechas, por eso hay que tenerlas claras.

Siguiendo con el ejemplo anterior, si tu fecha de corte es el 15 de cada mes, entonces tu fecha de pago será entre el 30 del mes en curso y el 5 del mes siguiente. Recuerda que el periodo varía según tu banco o tarjeta.

Si haces gastos justo después de la fecha de corte y pagas todo el crédito en la fecha de pago, pagarás ese crédito sin ningún interés.

Vamos ahora con un ejemplo más específico. Recibes tu tarjeta de crédito en el mes de mayo y te indican que la fecha de corte es el 15, eso significa que los consumos que hagas desde el 16 de mayo y hasta el 15 de junio (todo un mes) tendrán como fecha de pago el 30 de junio (15 días después de la fecha de corte).

Pero a su vez, el 16 de junio comienza un nuevo periodo de consumo, que acabará el 15 de julio. Ese estado de cuenta deberás pagarlo el 30 de julio. Y así sucesivamente cada mes.

Los fines de semana y días festivos puede modificar ligeramente la fecha de pago por uno o dos días.

Pago mínimo y pago para no generar intereses

Para cuando llegue el final de la fecha de pago tienes varias opciones:

- Pagar todo lo que gastaste y disfrutar de hasta 45 o 50 días de financiamiento sin intereses

- Hacer el pago mínimo, que es pagar el monto mínimo para evitar los intereses moratorios y extender la deuda durante meses solo pagando intereses ordinarios

- Pagar un monto entre esas dos opciones de financiamiento y disfrutar de meses pagando intereses ordinarios pero mucho menores que con el pago mínimo

Se recomienda siempre preferir el pago para no generar intereses, que es el que hacen los totaleros para financiarse durante días o semanas.

De cualquier manera, siempre es necesario conocer al pago mínimo para evitar pagar más intereses de la cuenta y además mantener un buen historial de crédito.

Cubrir solamente el pago mínimo no es una práctica que se recomiende, pues acumularás deuda con intereses y aumentará tu saldo promedio.

Al hacer el pago mínimo aún tendrás saldo insoluto en tu tarjeta, es decir, una deuda por pagar de lo que decidas financiar. Pero no pagarás intereses adicionales por mora, que aparecen al no pagar cuando vence tu fecha de pago.

Manejar estos términos te ayudará a aprender cómo usar correctamente una tarjeta de crédito.

Considera que en el caso de los meses sin intereses, el pago mínimo no los cubre. Para pagarlos, debes cubrir el “pago mínimo + MSI” o hacer el “Pago total”

Ejemplos de cómo usar una tarjeta de crédito

Has decidido usar tu tarjeta de crédito para comprar una laptop por 10.000 pesos. Hiciste la compra justo después de tu fecha de corte el 10 del mes para disfrutar de financiamiento sin intereses hasta el 25 del mes siguiente.

No obstante, llegado el día 25 del mes siguiente no puedes pagar los 10.000 pesos.

Como elegiste hacer una compra a 36 meses y tu tarjeta tiene intereses de 33%, tu pago mínimo es de 415 pesos. Si decides cubrir el mínimo durante 36 meses, estarás pagando casi 5.000 pesos en intereses, comisiones y más. Alrededor de 15.000 pesos en total.

No obstante, si pagas el doble de ese mínimo todas las fechas de pago, podrías pagar en 16 meses o menos con cuotas de 830 pesos. Alrededor de 12.000 pesos en total pagarás por la laptop.

Además, tendrás más saldo disponible para seguir usando tu tarjeta durante esos meses.

Este ejemplo sobre cómo usar una tarjeta de crédito por primera vez solo usa como referencia los intereses y no el CAT (Costo Anual Total). No obstante, sirve para ejemplificar que el pago mínimo es una herramienta que extiende el financiamiento, pero también te hace pagar más.

Tips para principiantes en tarjetas de crédito

Define un uso para tu tarjeta de crédito y apégate a ello.

No financies tu estilo de vida con tu tarjeta de crédito.

Haz grandes gastos más cercanos a tu fecha de corte para disminuir tu saldo promedio.

Elige una primera tarjeta de crédito con un CAT manejable para ti.

Guarda tus recibos de compra para tener respaldo ante cualquier reclamo o verificar tus puntos y beneficios.

Pon recordatorios antes de la fecha de pago.

Siempre paga más del mínimo.

No emitas una tarjeta adicional hasta que sepas usar una tarjeta correctamente

Maneja tu tarjeta de crédito responsablemente

¡Ya sabes cómo usar una tarjeta de crédito correctamente!

Para que estos consejos sean incluso más fáciles de aplicar, consigue una tarjeta de crédito que se adapte a tus necesidades.

Además, recuerda que el TIIE puede hacer que la tasa máxima que se aplique a tu tarjeta aumente con el tiempo.

Si tienes cualquier duda sobre el tema, deja un mensaje en nuestro formulario de contacto. Desde Financer.com estaremos encantados en ayudarte. ¡Gracias por leernos!

Fuentes

- Gobierno de MéxicoConsultado en diciembre 8, 2022

- Banco de MéxicoConsultado en diciembre 8, 2022